BNPL 크레딧 점수, 이제 진짜 잡힙니다 — 점수 안 깎이게 쓰는 법

이 글의 요약

- 2025년부터 BNPL(후불결제)이 신용 리포트에 잡히기 시작했습니다.

- 회사마다 보고 범위가 다릅니다. Affirm은 적극 보고, Klarna·Afterpay는 보류 중입니다.

- 점수 영향은 대체로 작지만 연체 한 번은 치명적입니다.

- 한인·이민자에게 BNPL은 크레딧을 쌓는 메인 도구가 아니라 보조 도구입니다.

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드·프로그램 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.

수년간 상식 하나가 있었습니다. “BNPL은 크레딧에 안 잡힌다.” 그런데 2025년부터 그 전제가 무너지기 시작했습니다. BNPL 크레딧 점수가 실제로 어떻게 잡히는지, 한인·이민자가 점수를 깎이지 않게 쓰는 규칙을 정리합니다.

별생각 없이 쓰던 후불결제(Buy Now Pay Later)가 이제 신용 기록에 흔적을 남깁니다. 같은 도구인데 결과는 갈립니다. 정시에 잘 갚아 신용 기록을 채운 사람이 있고, 여러 개를 한꺼번에 열고 한 번 놓쳐 점수가 흔들린 사람이 있습니다.

패닉할 일은 아닙니다. FICO 시뮬레이션에서 BNPL 사용자의 85%는 점수 변화가 10점 미만이었습니다. 다만 연체 한 번이면 이야기가 달라집니다. 그 경계선을 함께 짚어 보겠습니다.

결론 먼저 — 지금 당장 무엇을 할 것인가

복잡한 정책을 다 읽기 전에, 행동 원칙부터 잡으시면 됩니다.

- 정시·완납을 절대 원칙으로 삼으세요. 자동이체를 걸어 두면 가장 안전합니다.

- 한 번에 여러 개를 열지 마세요. 한두 건으로 제한하시는 것이 좋습니다.

- 어느 회사가 어느 신용뷰로(credit bureau)에 보고하는지 확인하고 고르세요.

- 본인 신용 리포트에서 BNPL이 어떻게 잡혔는지 직접 점검하세요.

이 네 가지만 지키면 BNPL 때문에 점수가 무너질 일은 거의 없습니다. 나머지는 디테일입니다.

Editor의 한마디. 저도 BNPL을 처음 쓸 땐 “어차피 크레딧에 안 잡힌다”고 들었습니다. 지금은 규칙이 바뀌었습니다. 그러니 예전 상식에 기대지 마시고, 위 네 줄을 기준으로 함께 점검해 보시죠.

1) BNPL 크레딧 점수, 무엇이 달라졌나 — “이제 잡힌다”

과거에는 후불결제가 신용 점수에 거의 들어오지 않았습니다. 짧은 무이자 할부는 신용 기록 바깥에 있는 거래에 가까웠습니다. 2025년부터 이 그림이 바뀌었습니다.

통계로 보면, 변화의 신호는 분명합니다. 2025년 6월, FICO가 BNPL 데이터를 통합한 점수 모델을 발표했습니다. 비슷한 시기 Affirm은 자사 후불결제 거래를 신용뷰로에 보고하기 시작했습니다. “보이지 않던 거래”가 리포트 위로 올라오기 시작한 것입니다.

다만 채택은 점진적입니다. 새 점수 모델이 나왔다고 해서 모든 대출기관이 당장 그것을 쓰는 것은 아닙니다. 신용 점수 모델은 업계 전반에 퍼지는 데 보통 수년이 걸립니다. 그래서 “이제 잡히기 시작했다”는 맞지만, “당장 내 모기지 심사에 반영된다”고 보기는 이릅니다. 회사·뷰로별 정책은 변동 중이니 공식 채널에서 재확인하시길 권합니다.

2) FICO Score 10 BNPL이란 무엇인가

FICO가 2025년 6월 23일 발표한 모델이 FICO Score 10 BNPL(과 FICO Score 10 T BNPL)입니다. BNPL 데이터를 통합한 업계 최초의 주요 신용 점수 모델입니다. 출시는 2025년 가을부터로, 기존 FICO 모델과 병행 제공됩니다.

핵심 설계는 합산(aggregate) 처리입니다. 짧은 기간에 작은 후불결제 여러 개가 열려도, 모델이 일부 변수에서 이를 묶어서 봅니다. “작은 대출 다섯 개 = 위험한 신규 다섯 건”으로 과대 해석되는 것을 줄이려는 장치입니다. 이 모델은 Affirm과의 공동 연구로 만들어졌고, 50만 명 이상의 BNPL 사용자 표본을 약 1년간 분석한 결과를 반영했습니다.

점수가 얼마나 움직이나

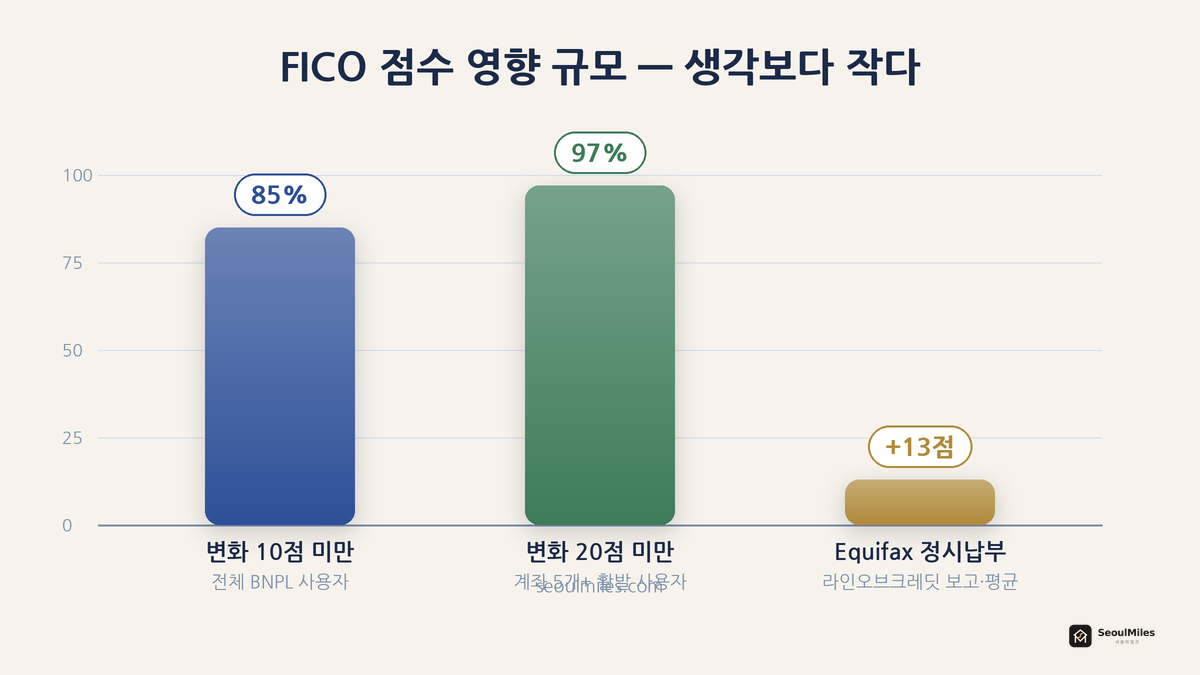

시뮬레이션 결과를 보면 변화 폭은 생각보다 작습니다.

- BNPL 사용자의 85%가 점수 변화 10점 미만이었습니다.

- 계좌 5개 이상을 활발히 쓰는 사용자도 97%가 변화 20점 미만이었습니다.

- 방향은 부정보다 긍정 쪽이 더 많았습니다. Affirm 대출을 5개 이상 보유한 사용자도 테스트에서 점수가 오르거나 유지되는 경향을 보였습니다.

다시 강조하지만, 모델 출시와 실제 심사 반영은 다른 이야기입니다. 대출기관 채택에는 시간이 걸리므로, 당장 점수가 크게 흔들릴 것이라 걱정하실 필요는 없습니다.

3) Affirm vs Klarna vs Afterpay — 회사마다 다르다

여기서부터가 실전입니다. 결과를 가르는 것은 “어느 회사가 어디에 보고하느냐”입니다.

Affirm은 가장 적극적입니다. 2025년 4월 1일부터 Experian에, 5월 1일부터 TransUnion에 모든 후불 상품을 보고하기 시작했고, 여기에는 Pay-in-4(4회 분할 무이자)도 포함됩니다. 원금·잔액·납부 이력·대출 조건까지 보고됩니다. 다만 당분간 이 Pay-in-4 데이터는 전통적 점수에는 반영되지 않고 대출기관에도 노출되지 않으며 소비자 본인 리포트에서만 보입니다.

Klarna는 미국에서 일반 Pay-in-4를 신용뷰로에 정기 보고하지 않습니다. 보고하는 것은 장기 이자부 대출에 한정됩니다. 단, 결제를 놓쳐 계정이 컬렉션으로 넘어가면 그때는 뷰로에 부정 기록이 올라갑니다.

Afterpay도 현재 미국에서 정기 보고를 하지 않습니다. 디폴트 전까지는 신용 파일에 올라가지 않고, 정시 납부는 내부 기록으로만 남아 점수에 영향을 주지 않습니다.

Apple Pay Later·PayPal 등은 회사별 정책이 더 갈립니다. 결국 “회사마다 다르다”가 핵심 메시지입니다. 이 표는 현재 시점 기준이며, 정책은 자주 바뀌니 결제 전 그 회사 정보를 확인하시는 것이 안전합니다.

Editor의 한마디. 회사 정책은 자주 바뀝니다. 새 후불결제를 쓰기 전에 그 회사 헬프센터를 한 번 확인하는 습관을 권합니다. 1분이면 충분하고, 나중에 리포트를 보고 당황하는 일을 막아 줍니다.

4) 신용뷰로 3사는 BNPL을 어떻게 처리하나

같은 BNPL이라도 신용뷰로마다 보이는 방식과 점수 반영이 다릅니다.

Experian은 BNPL을 별도 라벨로 표시합니다. 데이터는 대출기관에 보이지만 아직 전통 점수에는 미반영입니다. 2022년에 BNPL 전용 데이터를 코어와 분리 저장해, 점수에 즉시 타격을 주지 않도록 했습니다.

Equifax는 2022년에 BNPL 전용 산업 코드를 신설했습니다. BNPL 거래를 할부(installment) 또는 리볼빙(revolving) 중 회사가 정한 방식으로 보고하게 했습니다. 그 결과 세 뷰로 중 유일하게, 제공사가 선택하면 BNPL이 코어 점수 계산에 포함될 수 있습니다.

TransUnion은 BNPL 데이터를 받지만, 당분간은 소비자 본인 리포트에서만 보이고 대출기관·스코어 제공사에는 공유하지 않습니다. 향후 코어 반영을 예정하고 있지만 시간이 걸릴 전망입니다.

리볼빙 vs 할부로 보고되면 무엇이 다른가

이 구분이 점수에 직접 영향을 줍니다. BNPL이 리볼빙으로 보고되면 잔액이 사용률(utilization)에 잡힙니다. 사용률은 점수의 약 30%를 차지하므로 영향이 큽니다. 반대로 할부로 보고되면 사용률 항목에는 잡히지 않아 양상이 달라집니다. 같은 거래라도 어떻게 코딩되느냐가 결과를 좌우합니다.

참고로 이 분야는 규제 압박을 받고 있습니다. 2025년 11월, 미국 상원에서 뷰로 3사와 일부 BNPL 회사에 리포팅 관행을 질의하는 서한을 보냈습니다. 그래서 정책이 더 유동적입니다.

5) 점수 안 깎이게 BNPL 쓰는 실무 체크리스트

원칙은 단순합니다. 할 일과 피할 일을 나눠 두면 헷갈리지 않습니다.

해야 할 것부터 보겠습니다. 정시·완납을 자동이체로 고정하세요. 납부 이력이 점수의 35%이고, BNPL의 유일한 확실한 위험은 연체입니다. 결제 건수는 한두 개로 제한하세요. 크레딧을 쌓고 싶다면 Affirm처럼 뷰로에 적극 보고하는 회사가 데이터 축적에 유리합니다. 그리고 본인 신용 리포트를 직접 열어, BNPL이 할부로 잡혔는지 리볼빙으로 잡혔는지 확인하세요.

피할 것도 분명합니다. 연체와 미납은 절대 금지입니다. Klarna·Afterpay도 컬렉션으로 넘어가면 부정 기록이 남습니다. 갚을 능력 이상으로 여러 건을 쌓지 마세요. BNPL은 “보이지 않는 빚”이 되기 쉽습니다. 그리고 BNPL을 크레딧 쌓기의 메인 도구로 오해하지 마세요. 대형 장기 상품은 하드 인콰이어리(hard inquiry)가 붙을 수 있으니, 신청 전에 소프트풀인지 확인하세요.

Editor의 한마디. 결국 핵심은 하나입니다. 제때, 다 갚기. 회사가 어디에 보고하든, 뷰로가 어떻게 코딩하든, 이 원칙 위에서는 큰 사고가 나지 않습니다.

6) 이민자·신용 기록이 짧은 독자 특별 주의

신용 기록이 짧은 분들에게 BNPL은 양날의 검입니다. 정시 완납 데이터가 쌓이면 없던 기록을 채우는 데 도움이 될 수 있습니다. 그러나 단 한 번의 연체로도 신용 기록이 짧으면 크게 흔들립니다.

통계가 이를 뒷받침합니다. Federal Reserve 자료에서 BNPL 사용자의 약 24%가 연체를 경험한 것으로 나타났습니다. 반대로 Equifax 연구에서는 BNPL을 신용 한도로 보고한 정시 납부자의 평균 FICO가 약 13점 올랐습니다. 같은 도구가 쓰기에 따라 양쪽으로 갈립니다.

그래서 BNPL은 크레딧 빌딩의 지름길이 아닙니다. 정석 우선순위는 따로 있습니다. 먼저 시큐어드 카드(secured card)로 시작하고, authorized user 등록을 활용하고, 크레딧빌더 론(credit builder loan)을 더하고, 렌트·유틸리티 리포팅 서비스를 얹는 순서입니다. BNPL은 그 위에 올리는 보조 수단으로 두시는 것이 좋습니다.

“소프트풀이라 안전하다”는 생각에도 함정이 있습니다. 소프트풀이어도 BNPL이 대출 계좌로 리포트에 남으면 나중에 모기지나 카드 수동 심사(manual underwriting)에서 불리하게 보일 수 있습니다. 한인 커뮤니티에서도 “소프트풀이라더니 리포트에 대출로 남아 신경 쓰였다”는 경험이 공유됩니다. 카드 신청은 최소 6개월 간격을 두어 하드 인콰이어리가 몰리지 않게 하세요.

Editor의 한마디. 신용 기록이 짧을수록 한 번의 실수가 크게 보입니다. 급하게 여러 개를 열지 마시고 천천히 가시죠. 한 줄씩 쌓은 기록이 결국 가장 단단합니다.

자주 묻는 질문

Q1. BNPL을 쓰면 점수가 무조건 떨어지나요?

아닙니다. 시뮬레이션상 85%가 변화 10점 미만이었고, 연체만 없으면 대체로 중립에서 소폭 긍정입니다.

Q2. 어떤 BNPL이 점수에 안 잡히나요?

현재로서는 Klarna·Afterpay의 Pay-in-4가 연체가 없는 한 중립적입니다. 반면 Affirm은 적극적으로 보고합니다.

Q3. BNPL을 신청하면 하드 인콰이어리가 잡히나요?

보통은 소프트풀입니다. 다만 일부 장기·대형 상품은 하드풀이 될 수 있으니 신청 전 확인하세요.

Q4. 크레딧이 없는 이민자가 BNPL로 점수를 쌓아도 되나요?

보조 수단으로만 권합니다. 시큐어드 카드와 authorized user 등록이 정석입니다.

Q5. FICO Score 10 BNPL이 지금 제 대출 심사에 쓰이나요?

채택은 점진적이라 당장 쓰일 가능성은 낮습니다. 향후 표준화에 대비해 지금부터 기록을 깨끗하게 관리하시면 됩니다.

마무리 — 오늘 할 일 한 가지

BNPL은 이제 신용 기록에 잡히기 시작했고 회사·뷰로마다 처리가 다릅니다. 점수 영향은 대체로 작지만 연체는 치명적입니다. 잘 쓰면 도구가 되고 잘못 쓰면 흠집이 됩니다.

오늘 할 일은 딱 하나로 충분합니다. 본인 신용 리포트를 한 번 열어 BNPL이 어떻게 잡혔는지 확인하거나, 쓰고 있는 후불결제에 자동이체를 걸어 두세요. 작은 한 걸음이 다음 점수를 지킵니다.

신용·포인트 관련 변화가 생길 때마다 정리해 보내 드립니다. 뉴스레터를 구독하시면 됩니다: https://seoulmiles.kit.com/newsletter

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 6월 18일

이 글은 일반적인 안내이며 BNPL 회사·신용뷰로·FICO 정책이 수시로 바뀔 수 있습니다. 최종 확인은 공식 기관에서 하시기 바랍니다.