미국 도착 첫 30일: 크레딧 빌딩 시작 사례들

미국 도착 첫 30일: 크레딧 빌딩 시작 사례들

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오. 이 글은 미국 크레딧 빌딩 시작에 대한 실용 관점의 솔직한 분석입니다.

미국에서의 첫 한 달은 평생을 좌우하는 신용 기반을 만드는 시기입니다. 그 첫 단추가 바로 미국 신용카드 만들기인데, 누구는 입국 3주 만에 첫 카드를 손에 쥐고, 누구는 “SSN 받고 하자”며 6개월을 그냥 흘려보냅니다.

이 글은 후자가 되지 않으시도록 쓴 가이드입니다. 단, 이번에는 조금 다릅니다. 교과서적인 “이렇게 하세요” 목록이 아니라 — 한인 온라인 커뮤니티에 직접 경험을 올린 한인 사례 44건, 영미권 커뮤니티의 데이터, 공신력 있는 통계를 먼저 보여드린 뒤, 각 지점마다 제 의견을 솔직하게 덧붙입니다.

제가 미국에 처음 도착했을 때, SSN 없이 첫 카드를 받기까지 6개월이 걸렸습니다. 그때 누가 이런 사례집을 보여줬더라면 2개월이면 충분했을 일이었습니다. 그래서 이 글을 씁니다.

미국 크레딧 — 결론 먼저 — 지금 당장 무엇을 할 것인가

긴 글이지만, 결론부터 단 네 줄로 요약해 드립니다.

- “SSN 받고 시작하자”는 가장 비싼 실수입니다. 한인 사례 중 9명(약 5명 중 1명)이 SSN·ITIN 없이도 첫 카드를 받았습니다.

- 지금 내 상황에서 가능한 가장 빠른 한 수 — SSN이 있으면 Discover it Secured 또는 주거래 은행 카드, ITIN만 있으면 Capital One Secured 또는 Chase 지점 방문, 둘 다 없으면 BOA 체킹 연동 또는 Amex 여권번호 신청.

- 카드를 받자마자 가장 중요한 한 가지 — Autopay(자동 납부) 설정. 연체 1회로 100점 이상이 날아갑니다.

- 현실적인 일정 — 첫 FICO 점수는 카드 발급 후 6개월, “Good”(700점 이상)은 보통 12~24개월 안에 도달합니다.

Editor의 한마디. 이 글은 좀 깁니다 — 시간 없으신 분도, 한 줄씩 천천히 따져 보고 싶으신 분도 모두 와 계실 텐데요. 위 네 줄이 사실상 결론의 전부입니다. 바쁘시면 여기까지만 보셔도 충분해요. 더 궁금하신 분은 아래에서 한인 사례 44건과 통계로 하나씩 확인하실 수 있도록 정리해 두었습니다. 결론부터 알고 보시면 훨씬 가볍게 읽히실 거예요.

이 글의 사례는 어디서 왔나. 한인 실사례는 한인 온라인 커뮤니티에 공개된 경험담 44건(닉네임은 모두 비공개 처리)을, 영미권·이민자 사례는 myFICO 포럼 등 접근 가능한 커뮤니티를, 통계는 CFPB·FICO·IIE 등 공신력 있는 기관 자료를 사용했습니다. 통계적 대표성을 주장하는 글이 아니라, “실제로 사람들이 어떻게 했는가”를 보여주는 글입니다.

이제 그 결론을 사례와 통계로 풀어봅니다.

왜 첫 30일인가 — 숫자가 먼저 말해줍니다

통계로 보면 이렇습니다. 2026년 봄 기준 미국 성인의 평균 FICO 점수는 714점입니다. 2023년 718, 2024년 717, 2025년 715에서 꿈준히 내려온 수치입니다. 평균조차 714인 나라에서, 한국에서 막 온 우리는 점수 자체가 없는 상태로 시작합니다.

미국 소비자금융보호국(CFPB)은 신용 기록이 아예 없는 사람을 ‘신용 무기록(Credit Invisible)’이라 부릅니다. 2025년 6월 갱신치 기준 신용 무기록은 약 2.7%(약 700만 명), 기록은 있지만 점수를 매길 수 없는 ‘미채점(Unscored)’은 9.8%(약 2,530만 명)입니다. 점수를 가진 성인 비중은 2010년 81.6%에서 2020년 87.5%로 올랐습니다. 사회 전체가 “점수 매길 수 있는 기록”을 향해 움직이고 있다는 뜻입니다. 그리고 외국 태생 거주자 대부분이 이 백지 상태로 출발합니다.

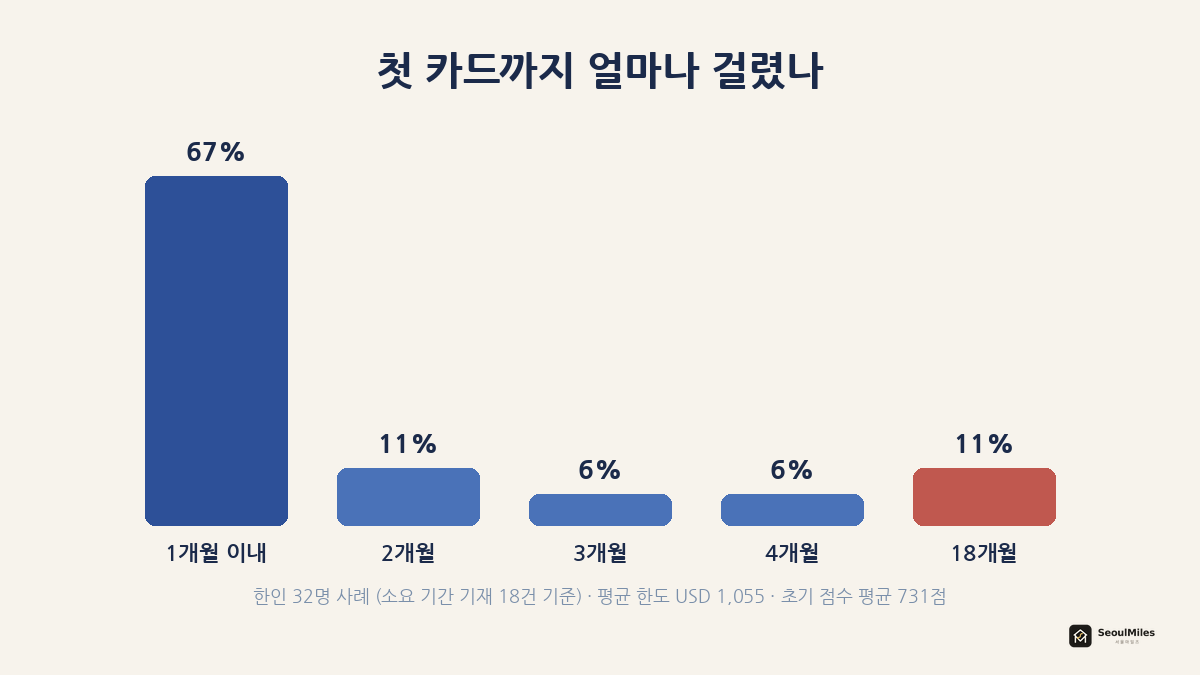

사례로 보면 이렇습니다. 같은 출발선에 선 사람이 정말 많습니다. IIE Open Doors 2025 보고서에 따르면 2024/25학년도 미국 대학의 국제 학생은 사상 최대 1,177,766명이었습니다. 그리고 한인 온라인 커뮤니티에 올라온 한인 사례 44건을 분석해 보니, 첫 카드까지 걸린 기간이 확인된 20건 중 입국 1개월 이내에 첫 카드를 받은 분이 60%였습니다. 반대로 “SSN부터 받고 시작하자”며 미루다 반년을 보낸 케이스도 분명히 있었습니다.

Editor의 한마디. 숫자가 좀 차갑게 느껴지셨을 수도 있는데요 — 결론은 의외로 따뜻한 쪽입니다. 첫 30일의 진짜 리스크는 “잘못된 카드를 고르는 것”이 아니라 “아무것도 시작하지 않는 것”이에요. 점수는 시간이 쌓이며 만들어지는 거라, 미루는 시간만큼 그대로 손해입니다. 저도 처음에 6개월을 잃어봤기 때문에 이 부분은 강하게 말씀드릴 수 있어요. 오늘 아주 작은 한 걸음만 옮기셔도 충분합니다.

첫 카드, 다들 어디서 어떻게 시작했나

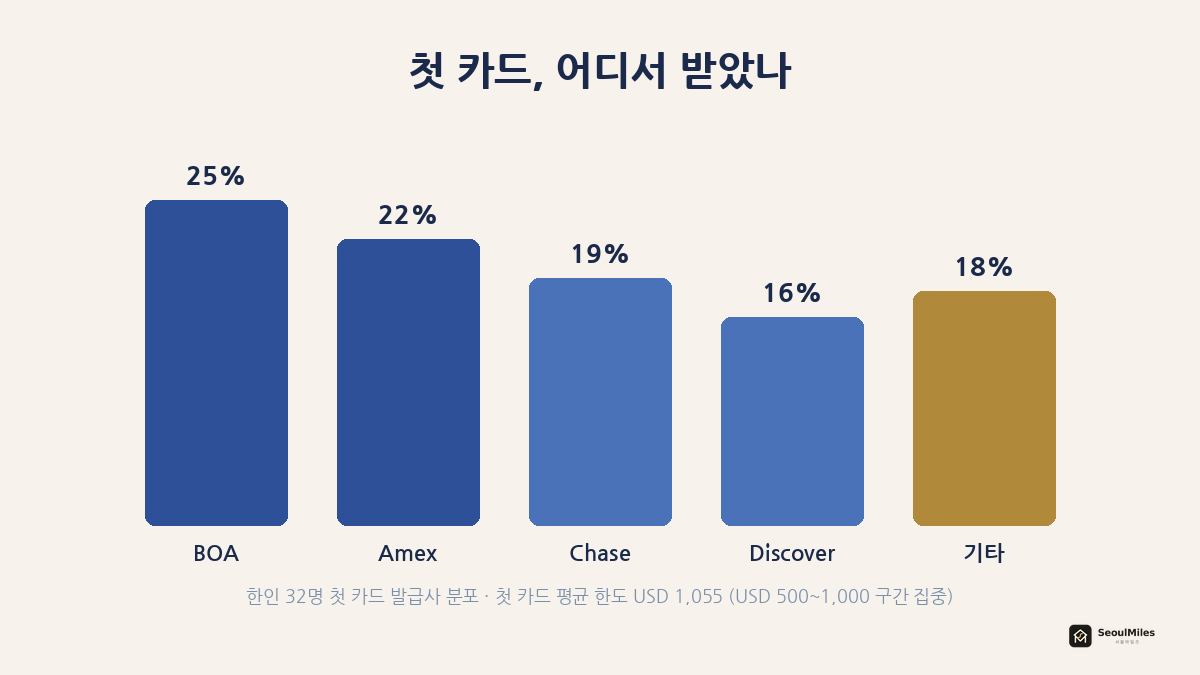

통계로 보면 이렇습니다. 한인 사례 중 발급사가 확인된 42건의 첫 카드 분포는 아래와 같았습니다.

| 첫 카드 발급사 | 건수 | 비율 |

|---|---|---|

| Bank of America (BOA) | 10건 | 24% |

| American Express (Amex) | 9건 | 21% |

| Chase | 8건 | 19% |

| Discover | 7건 | 17% |

| Citi | 2건 | 5% |

| 기타 Secured·한인은행·AU | 6건 | 14% |

첫 카드 한도는 대부분 USD 500~2,000 구간(한도 기재 15건 평균 약 USD 1,150)이었습니다. 영미권 커뮤니티(myFICO 포럼 등)의 합의도 거의 같습니다 — 받기 쉬운 카드 한 장으로 시작해, autopay를 걸고, 사용률을 낮게 유지하라는 것입니다.

사례로 보면 이렇습니다. 경로는 생각보다 다양했습니다.

- J1 비자로 입국한 분은 은행 방문 당일 Chase 체킹·세이빙 계좌와 함께 Chase Freedom Rise® 카드를 즉시 받았고, 반년 뒤 Amex 힐튼 카드를 한도 USD 5,000으로 발급받았습니다.

- 박사과정 입국자는 학생 Discover 카드로 시작해 연말에 Amex 델타 골드(첫 “제대로 된” 카드)로 넘어갔습니다.

- 한인 커뮤니티의 한 분은 SSN도 없이 BOA 체킹에 USD 2,000을 입금하고 2주 만에 한도 USD 1,000 카드를 받았습니다.

- 한인 마일리지 커뮤니티의 한 베테랑 운영자도 첫 카드 경로로 ① 주거래 은행의 무연회비/학생 카드 ② Chase Freedom Rise(체킹·세이빙에 USD 250 이상 예치 시 승인률↑) ③ 학생 Discover ④ Secured(담보) 카드를 꼽습니다.

Editor의 한마디. 위 사례에서 가장 반복되는 한 가지 패턴만 기억해 두시면 좋겠어요 — “이미 거래 중인 은행에서, 한 장만.” 첫 카드부터 Chase Sapphire Reserve 같은 프리미엄을 노리시면 거절 + 하드 인콰이어리(Hard Inquiry)만 남는 경우가 많습니다. 저라면 주거래 은행 카드나 Discover로 가볍게 시작하고, 6개월은 그 한 장만 차분히 씁니다. 카드가 여러 장 필요해지는 시기는 분명 옵니다 — 다만 그게 지금은 아니에요.

SSN이 없어도 시작한 사람들

통계로 보면 이렇습니다. 한인 사례 중 9명(약 5명 중 1명)이 SSN도 ITIN도 없이 여권번호만으로 첫 카드 발급에 성공했습니다. ITIN(개인 납세자 식별번호)은 신청부터 발급까지 보통 6~11주가 걸리지만, ITIN만 있어도 선택지가 크게 넓어집니다.

사례로 보면 이렇습니다.

- 여권만으로 Amex 직행: 여러 분이 SSN·ITIN 없이 여권번호로 Amex SPG·플래티넘을 발급받았습니다. 놀랍게도 2026년에도 여권만으로 Amex 델타 골드·힐튼을 전화 승인받은 사례가 보고됐습니다.

- BOA 체킹 연동: 여권으로 BOA 체킹을 먼저 열고 입금한 뒤, 1개월 내외에 같은 지점에서 카드를 신청하는 경로가 가장 보편적이었습니다.

- ITIN + Chase: F1 박사과정생은 2023년 8월 입국 후 ITIN을 8주 만에 받고, Chase Freedom Flex(한도 USD 1,600) → 델타 골드 → 샤프(Sapphire)로 차근차근 확장했습니다.

| 내 상황 | 사례에서 가장 많았던 첫 카드 경로 |

|---|---|

| SSN 보유 | Discover → BOA → Citi 순 |

| ITIN 보유 | Chase 지점 방문, Amex 글로벌 트랜스퍼 |

| SSN·ITIN 둘 다 없음 | BOA 체킹 연동, Amex 여권번호 신청 |

Editor의 한마디. 사례를 정리하면서 가장 마음에 걸렸던 건 “SSN 받고 시작하자”고 미루다 6개월을 보내신 분들이었어요. ITIN으로도, 심지어 여권만으로도 시작하신 분이 네 분 중 한 분입니다. 다만 발급사 정책은 자주 바뀌고, 한국 신용 기록을 보여주는 서비스(Nova Credit 등)도 적용 카드가 점점 제한적이에요. 그러니 사례는 믿으셔도 되지만, 신청 직전에 해당 발급사에 확인 전화 한 번만 더 — 이 한 가지만 챙기시면 안전합니다.

거절당했을 때 — 끝이 아닙니다

통계로 보면 이렇습니다. 거절을 경험한 분은 8명(약 18%)이었습니다. 그런데 대부분 결국 발급에 성공했습니다. 거절로 남는 하드 인콰이어리는 점수를 보통 몇 점 떨어뜨리고 보고서에 약 2년간 남지만, 1~2건은 큰 문제가 되지 않습니다.

사례로 보면 이렇습니다. Chase 샤프(Sapphire Preferred)를 온라인으로 신청했다가 거절된 분이 지점을 방문하고 세이빙 계좌를 연동한 뒤 리컨시더레이션(Reconsideration, 재심사) 전화로 승인을 받아냈습니다. Bilt 카드를 두 번 거절당하고도 다른 카드로 계획을 이어간 J1 포닥 사례도 있었습니다. 공통점은 하나입니다 — 포기하지 않았다는 것.

Editor의 한마디. 자동 시스템의 거절은 인격적인 일이 아닙니다 — 그건 그냥 기계의 일차 판정일 뿐이에요. 거의 모든 발급사에 리컨시더레이션 라인(Reconsideration Line)이 있고, 사람과 통화로 뒤집히는 경우가 정말 많습니다. 그러니 온라인에서 막히셨다고 너무 마음 쓰지 않으셔도 됩니다. 한 가지만 부탁드리고 싶은 건 — 같은 날 여러 장을 한꺼번에 신청하지는 마세요. 하드 풀만 쌓이고 “신용이 절박한 사람”으로 자동 분류되어 도리어 어려워집니다.

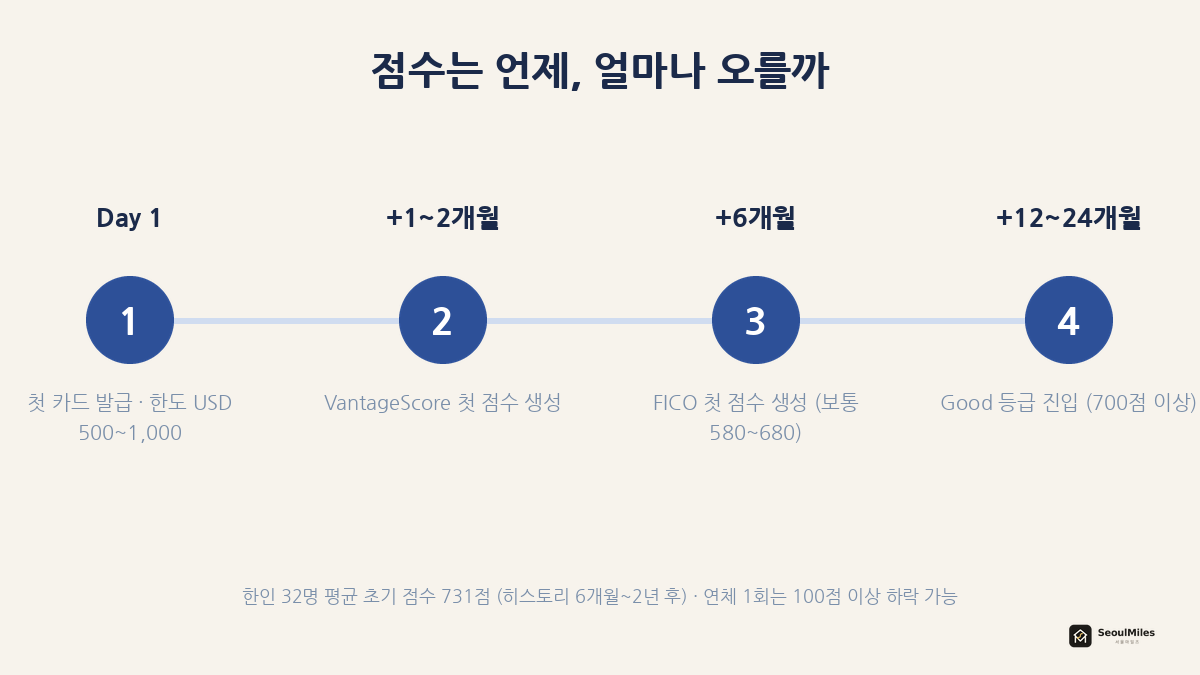

점수는 언제, 얼마나 오를까

통계로 보면 이렇습니다. FICO 점수는 보통 계좌 개설 후 약 6개월의 기록이 쌓여야 생성됩니다(VantageScore는 1~2개월). 첫 점수는 흔히 580~650에서 시작하고, 결제 습관이 좋으면 680 부근에서 출발하기도 합니다. “Good” 등급(670점 이상)에는 보통 12~24개월 안에 도달합니다.

사례로 보면 이렇습니다. 초기 점수가 확인된 7명의 평균은 742점(히스토리 6개월~2년 후)이었습니다.

| 사례 유형(닉네임 비공개) | 첫 점수 | 경로 요약 |

|---|---|---|

| F1 학생 → SSN 취득 | 760 | BOA(코사이너) → Amex SPG |

| J 비자 포닥 | 702 | 한인은행 Secured 1개월 발급 → 5개월 후 |

| 체킹 거래 연동형 | ~700 | Chase 체킹 연동 Freedom |

| H4 → 영주권 (배우자 AU 활용) | 763 | 배우자 카드 AU 4년 → SSN 취득 직후 |

성실히 관리해 첫 6개월 만에 755점을 받은 후기도 있었습니다. 한국계 은행에 디파짓(담보금) USD 3,000을 넣고 SSN 없이 즉시 Secured 카드를 받은 사례도 보고됐습니다.

Editor의 한마디. 첫 점수가 660이든 720이든, 너무 일희일비하지 않으셔도 됩니다 — 히스토리가 짧을 때 점수는 원래 변동이 커요. 신용점수가 절대 기준 같지만, 실제 카드 발급은 소득·사용 패턴·발급사와의 관계까지 함께 봅니다. 제 경험으로 진짜 중요한 건 점수의 절댓값이 아니라 단 두 가지였어요 — 연체 0회와 낮은 사용률. 그 둘만 꾸준히 지키시면 700점은 자연스럽게 따라옵니다.

한 번의 연체가 무너뜨리는 것

통계로 보면 이렇습니다. 결제 이력(Payment History)은 FICO 점수의 35%로 단일 항목 중 가장 큽니다. 30일 연체 한 번에 우량 점수는 60~80점, 670점대는 100~150점까지 떨어져 520~530으로 추락하기도 합니다. 90일 연체는 우수 점수를 113~133점 깎습니다.

사례로 보면 이렇습니다. 영미권 커뮤니티 myFICO 포럼에는 “연체 한 번으로 점수가 186점 떨어졌다(Credit score dropped 186 points over late payment)”는 실제 경험담 스레드가 있습니다. 통계가 말하는 100~150점과 정확히 같은 방향입니다. 첫 30일 동안 쌓은 모든 노력이 단 한 번의 깜빡임으로 무너질 수 있다는 뜻입니다.

Editor의 한마디. 이건 매번 강조드리는 부분인데요 — Autopay(자동 납부)는 선택이 아니라 보험이에요. 카드 받으시는 날 안에 최소 결제액(Minimum Payment) 자동 납부부터 걸어 두시면 좋겠습니다. 전액 자동 결제는 그다음 단계로 해도 늦지 않아요. 알림도 함께 켜시고, 결제 계좌에 잔액을 조금 더 남겨 두시면 마음이 편하실 거예요. 점수를 빨리 올리는 비법보다, 연체 0을 지키는 시스템이 결국 가장 큰 차이를 만듭니다.

한인들이 자주 하는 실수 5가지

미국 첫 한 달, 한국 분들이 반복적으로 저지르는 실수입니다.

1. “SSN 받고 나서 하자”며 미룬다

가장 비싼 실수입니다. 사례에서 약 5명 중 1명이 SSN·ITIN 없이 시작했습니다. 6개월 지체는 곧 6개월의 기록 손실입니다.

2. 하루에 여러 카드를 동시에 신청한다

각 신청마다 하드 인콰이어리가 남고, 자동 시스템은 “절박해 보인다”고 판단합니다. 첫 신청은 한 장만 하시고, 결과를 본 뒤 간격을 두세요.

3. 마감일 이후 결제만 믿는다

신용 보고서에 보고되는 잔액은 결제일이 아니라 마감일(Statement Date) 기준입니다. 매달 다 갚더라도 마감일에 잔액이 높으면 사용률이 높게 보고됩니다. 마감일 전에 미리 낮추세요.

4. 첫 카드를 해지한다

한도가 낮아 답답하더라도, 첫 카드를 해지하면 신용 기간(Credit History Length)이 짧아져 점수가 내려갑니다. 연회비 없는 카드는 절대 해지하지 마세요.

5. 한인 커뮤니티의 오래된 정보를 그대로 믿는다

“내 친구는 그 은행에서 SSN 없이 됐대”는 종종 시점이 다른 정보입니다. 발급사 정책은 자주 바뀝니다. 이 글의 사례도 항상 발급사 공식 사이트에서 재확인하세요.

첫 30일 체크리스트

도착 즉시 (Day 1–7)

- [ ] 은행 계좌 개설 — 여권으로 BOA 또는 Chase 체킹 개설(한인 은행 병행 가능)

- [ ] 체킹에 일정 금액 입금(BOA·Chase 관계 형성)

- [ ] SSN 자격이면 SSA 예약, 아니면 ITIN(W-7) 준비 시작

- [ ] 본인 이름으로 우편 받기 시작(주소 증빙)

1–3주차 (Day 8–21)

- [ ] 주거래 은행 카드 또는 Chase Freedom Rise·학생 Discover 신청 가능 여부 확인

- [ ] SSN·ITIN 없으면 Amex 여권번호 신청 가능 여부 전화 확인

- [ ] 첫 카드 1장만 신청(여러 장 동시 신청 금지)

1개월차 (Day 22–30)

- [ ] 카드 수령 즉시 Autopay(최소 결제액 이상) 설정 + 결제 알림 켜기

- [ ] 소액 정기 결제 1건 연결(예: USD 11.99 스트리밍)

- [ ] 사용률 목표: 한도의 30% 이하(이상적으로 10% 이하), 마감일 전 결제

1년 후 목표

이 사례들을 따라 30일을 보내신 뒤, 1년 후 다음 상태를 목표로 하세요.

- FICO 700점 이상

- 카드 1~2장 + 첫 카드의 무담보 전환 또는 한도 상향

- 신용 사용률 30% 미만(가능하면 10% 미만)

- 연체 0회

여기까지 오면 다음 단계는 마일리지·포인트 카드의 세계입니다. 한국 가는 비행기 좌석을 마일로 끊는 첫 단추가 됩니다.

자주 묻는 질문

Q: SSN을 기다리는 동안 정말 아무것도 못 하나요?

A: 아니요. 사례에서 약 5명 중 1명(여권으로 시작한 9명)이 SSN·ITIN 없이 시작했습니다. BOA 체킹은 여권으로 개설 가능하고, Amex 일부 카드는 여권번호로 신청됩니다.

Q: 첫 카드 한도가 USD 500밖에 안 됩니다. 정상인가요?

A: 정상입니다. 한인 첫 카드 한도의 가장 흔한 구간이 USD 500~1,000입니다. 한도가 낮아도 사용률 10% 이하 + 연체 0회면 점수는 오릅니다.

Q: Chase 온라인 신청에서 거절당했습니다.

A: 포기하지 마세요. 지점을 방문하거나 세이빙 계좌를 연동한 뒤 리컨시더레이션 전화를 해보세요. 사례에서 이 경로로 역전한 분이 여럿입니다.

Q: 한국 신용 점수가 1등급인데 미국에서 쓸 수 있나요?

A: 일부만 가능하고, 오히려 역효과가 날 수도 있습니다. 한국 기록을 변환해 보여주는 서비스(Nova Credit)가 있지만 적용 카드가 제한적이고 정책이 자주 바뀝니다. 실제로 한 한인 사례에서는 한국 NICE 900점대였는데 Nova Credit 환산 점수가 599점(high risk)으로 나와 카드가 거절됐는데, 원인은 한국 마이너스 통장의 한도 전액이 ‘갚아야 할 빚’으로 집계된 것이었습니다(실제 잔액은 0). 신청 전 발급사에 확인하시고, 마이너스 통장이 있으시면 이 점을 염두에 두세요.

Q: 거절당하면 점수가 떨어지나요?

A: 하드 인콰이어리로 몇 점 내려가고 약 2년간 보고서에 남습니다. 1~2건은 문제가 아닙니다. 짧은 기간에 여러 번 신청하는 것이 문제입니다.

다음으로 읽으면 좋은 글

- SSN 없이 만들 수 있는 신용카드 베스트 5 (2026 업데이트)

- ITIN으로 신용카드 만들기: 완벽 가이드

- 미국 첫 1년, 신용점수 700 만들기 로드맵

- Authorized User 전략: 빠른 점수 시작의 장단점

한국어로 인사이트를 받아보세요

신규 카드 출시, 사인업 보너스 알림, 마일리지 활용 팁을 이메일로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 5월 27일

면책 조항. 본 글은 일반 교육 정보, 저자의 의견이 포함되며 개인 재무·세무·법률 자문이 아닙니다. 신용카드 정보(연회비, 보상률, 사인업 보너스)는 작성 시점 기준이며, 발급사가 사전 고지 없이 변경할 수 있습니다. 최종 정보는 항상 발급사 공식 사이트에서 확인해 주십시오. 본 글에는 제휴 링크가 포함되어 있으며, 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.