의료비 빚 크레딧 점수, $500 이하·완납분은 이미 삭제됐습니다

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드·프로그램 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.

요약 (2026년 6월 기준)

미국에서 병원에 다녀오면 청구서가 따라옵니다. 보험이 처리하지 못한 잔액, 병원이 컬렉션으로 넘긴 소액이 어느 날 크레딧 리포트에 찍히고 의료비 빚 크레딧 점수를 끌어내립니다. 헤프게 써서 생긴 빚이 아닌데도 신용 기록이 망가집니다.

같은 병원비라도 결과가 갈립니다. EOB(보험사 처리 내역서)와 대조해 1년 안에 정리한 사람은 아무 일 없이 지나갑니다. 영어 청구서가 어렵게 느껴져 미대두다 컬렉션으로 넘어간 사람은 점수가 흔들립니다.

이 글은 내 크레딧 리포트에 남은 의료비 빚 중 무엇이 이미 자동 삭제 대상인지, 아직 남아 있다면 어떻게 분쟁으로 지우고 점수를 되살릴지 정리하기 위해 씁니다.

이민자 밀집 지역 주민의 19%가 의료 컬렉션을 크레딧에 달고 있습니다. 비이민 지역(11%)보다 8%포인트 높은 수치입니다(Urban Institute·콜로라도 기준). 한인은 과거 무보험율이 26.8%까지 올랐고 자영업 비율도 높아, 영어 청구서를 놓쳐 불필요한 컬렉션이 남은 경우가 드물지 않습니다.

결론 먼저 — 지금 당장 무엇을 할 것인가

AnnualCreditReport.com에서 3사 리포트를 무료로 열어 의료 컬렉션부터 확인하세요.

완납·$500 미만·1년 미만 항목이 남아 있으면 삭제 대상입니다. 분쟁으로 지우세요.

남은 $500 이상 미납은 컬렉션으로 넘어가기 전에 Charity Care·지불 계획으로 막으세요.

캘리포니아·콜로라도 등 15개 주 거주자는 주(州) 법으로 더 강하게 보호받습니다.

Editor의 한마디. 저도 미국 초기에 영어 청구서가 무서웠습니다. 그래도 리포트부터 열어 보면, 생각보다 많은 게 이미 지워져 있을 겁니다. 함께 확인해 보시죠.

1) 의료비 빚 크레딧 점수, 2026년 무엇이 자동으로 삭제됐나

가장 중요한 변화는 CFPB 규칙이 아니라 Equifax·Experian·TransUnion 세 신용 기관이 자발적으로 시행한 정책입니다. 이 정책들은 2026년 6월 현재도 유효합니다.

변화는 세 가지였습니다. 첫째, 2022년 7월 1일부터 완납(paid) 의료 컬렉션이 크레딧 리포트에서 삭제됐습니다. 같은 날, 미납 컬렉션이 리포트에 오르기까지의 유예 기간도 6개월에서 12개월로 늘었습니다. 둘째, 2023년 4월 11일부터 $500 미만 컬렉션은 아예 보고 대상에서 빠졌습니다.

이 두 조치로 전체 의료 컬렉션 트레이드라인의 약 70%가 크레딧 파일에서 사라졌습니다.

법이 아니라 자발적 정책이라는 점

법적 의무 없이 3사가 내린 결정입니다. 이론적으로 번복이 가능하지만, 2023년 4월 이후 2년 넘게 유지되고 있습니다. 완납·$500 미만 항목이 리포트에 아직 남아 있다면 정책 적용이 누락된 오류 신호로 봐야 합니다.

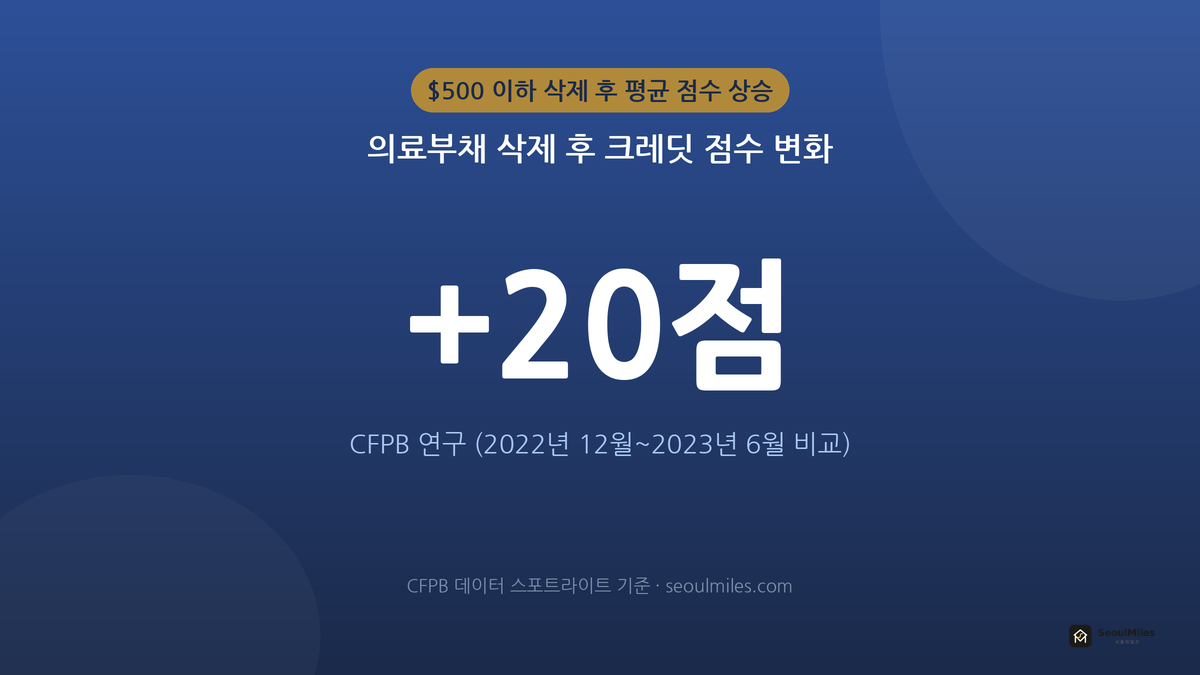

2) 점수는 얼마나 오르나 — FICO vs VantageScore, 그리고 +20점

삭제 후 점수 상승 효과는 사용하는 스코어 모델에 따라 달라집니다.

CFPB 연구에 따르면, $500 미만 의료 컬렉션이 삭제된 소비자들은 비슷한 프로파일의 소비자보다 평균 20점 올랐습니다(2022년 12월~2023년 6월 비교). 다수가 크레딧 등급(tier)도 함께 올랐고, 이는 실제 카드 승인과 대출 금리에 영향을 줍니다.

스코어 모델별 처리 방식은 이렇습니다.

- FICO 8(가장 많이 사용): 의료 컬렉션 포함·가중치 있음

- FICO 9·10: 의료 컬렉션 가중치 낮춤, 완납분은 무시

- VantageScore 4.0: 2023년 1월부터 의료 부채 완전 제외

미국 대출 기관의 90% 이상이 FICO 스코어를 씁니다. VantageScore만 개선됐다고 해서 실제 대출 심사에서 효과를 바로 기대하기는 어렵습니다.

FICO는 “영향 작다”는데?

FICO는 의료 컬렉션 삭제가 점수에 큰 영향을 주지 않는다는 보고서를 냈습니다. 단, 이 주장은 $500 이상 미납 컬렉션이 여전히 남아 있는 경우에 한한 논의입니다. CFPB 연구와는 보는 대상이 다릅니다. 리포트 상황에 따라 효과가 다를 수 있으므로, 본인 점수는 공식 기관에서 직접 확인하시기 바랍니다.

Editor의 한마디. +20점이 별것 아닌 것 같아도, Fair에서 Good으로 등급이 바뀌면 카드 승인과 금리가 달라집니다.

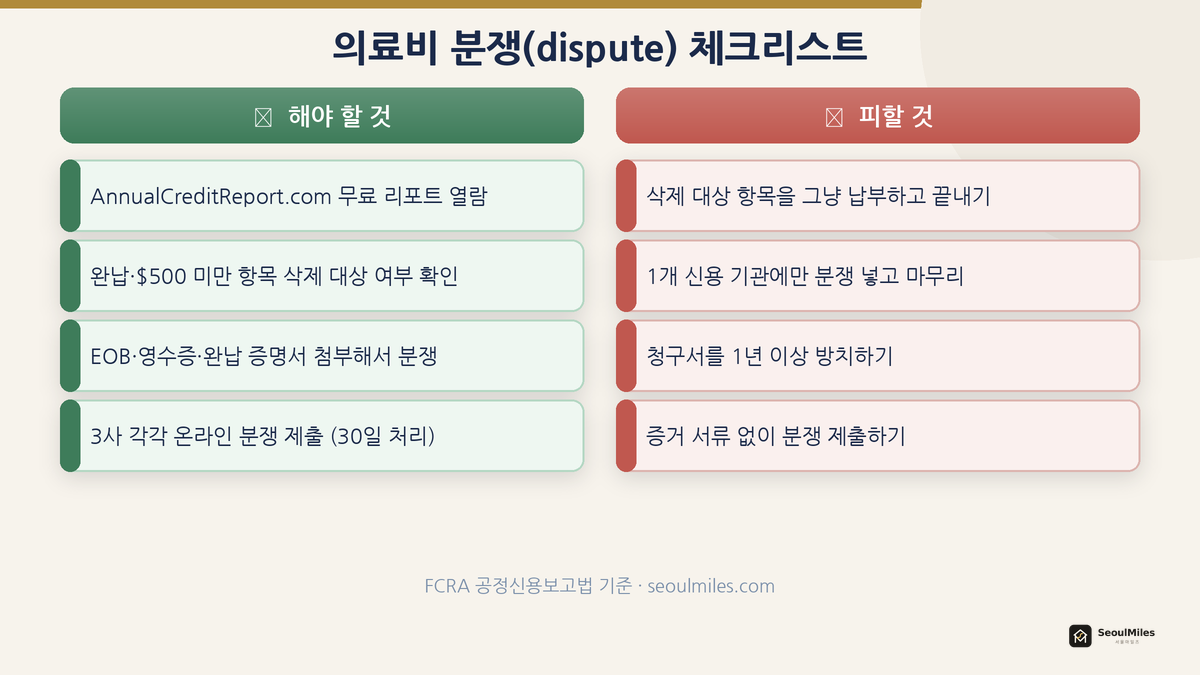

3) 아직 남아 있다면 — 의료비 빚 분쟁(dispute) 5단계

삭제 대상인데 리포트에 남아 있다면, 직접 분쟁으로 지우세요.

Step 1. 3사 무료 리포트 열람

AnnualCreditReport.com에서 Equifax·Experian·TransUnion 리포트를 무료로 받습니다. 완납 처리된 의료 컬렉션, $500 미만 항목, 발생 1년 미만 항목이 남아 있는지 확인합니다.

Step 2. 분쟁 제출

온라인 분쟁이 가장 빠릅니다. 각 신용 기관 웹사이트에서 바로 제출하면 됩니다. 서면 분쟁은 증거력이 강하며, FCRA(공정신용보고법) 기준으로 신용 기관은 30일 안에 조사 결과를 알려야 합니다. EOB, 영수증, 완납 증명 서류를 함께 보내면 처리가 빠릅니다.

Step 3. 청구서 수령 즉시 대응 — 예방이 핵심

청구서를 받은 후 1년 안에 처리하면 크레딧 리포트에 오르지 않습니다. 보험사 EOB와 병원 청구서를 먼저 대조해 오류를 확인하세요. 지불이 어렵다면 비영리 병원의 Charity Care(의료비 지원 프로그램)를 신청하거나, 컬렉션으로 넘어가기 전에 지불 계획(payment plan)을 병원과 협상하세요.

Step 4. 거주 주 법 확인

캘리포니아·콜로라도·미네소타·뉴욕·일리노이 등 15개 주 거주자는 연방 기준보다 강한 보호를 받습니다. 해당 주 Attorney General 웹사이트에서 권리를 확인하세요.

Step 5. 소액 완납 후 남은 항목 — Goodwill Letter

의료비를 다 갚았는데 크레딧에 여전히 남아 있다면, 컬렉션 회사에 Goodwill Letter를 보내세요. 단, 자동 삭제 대상(완납·$500 미만)이라면 분쟁이 더 효과적입니다.

4) 폐기된 규칙과 흔들리는 보호 — 2026년 법적 현황

정책 변동이 큰 주제입니다. 무엇이 확실하고 무엇이 불확실한지 구분해 정리합니다.

폐기된 것: CFPB 전면 삭제 규칙

2025년 1월 7일, CFPB가 의료 부채를 크레딧 리포트에서 전면 금지하는 규칙을 발표했습니다. 약 1,500만 명, $49억 규모에 적용될 예정이었습니다. 그러나 2025년 7월 11일, 텍사스 동부 연방 지방법원이 이 규칙을 전면 무효화했습니다. CFPB 자체도 트럼프 행정부 전환 이후 규칙 폐기를 요청한 상황입니다.

결론: $500 이상 미납 의료 컬렉션은 지금도 크레딧에 남습니다.

불확실한 것: 주(州) 법 선점 시도

2025년 10월, 트럼프 행정부 CFPB가 연방법(FCRA)이 각 주의 의료부채 보호법을 선점한다는 해석적 규칙(interpretive rule)을 발표했습니다. 15개 주의 보호 법률에 도전하는 내용입니다. 해석적 규칙은 법적 구속력이 없습니다. 실제 무효화는 소송으로만 가능하며, 캘리포니아·콜로라도 등은 해당 주법을 계속 옹호하고 있습니다.

현재 유효한 것 (2026년 6월 기준)

| 항목 | 상태 | 근거 |

|---|---|---|

| 완납 의료 컬렉션 삭제 | ✅ 유효 | 3사 자발적 정책 (2022.7~) |

| $500 미만 의료 컬렉션 삭제 | ✅ 유효 | 3사 자발적 정책 (2023.4~) |

| 발생 1년 미만 미보고 | ✅ 유효 | 3사 자발적 정책 (2022.7~) |

| CFPB 전면 삭제 규칙 | ❌ 폐기됨 | 2025.7.11 텍사스 법원 |

| 캘리포니아 등 15개 주 보호법 | ⚠️ 소송 진행 중 | 일단 유효, 연방 선점 소송 중 |

Editor의 한마디. 규칙이 자주 바뀌는 주제입니다. 기사 한 줄에 흔들리지 말고, 본인 리포트와 거주 주 AG 사이트에서 직접 확인하는 습관을 권합니다.

5) 한인·이민자가 특히 챙길 것

이민자 밀집 지역(비시민권자 비율 15% 이상)의 의료 컬렉션 보유율은 19%입니다. 비이민 지역(11%)보다 8%포인트 높습니다(콜로라도 기준, Urban Institute). 같은 지역 무보험율도 19% 대 7%로 차이가 큽니다.

한인은 구조적으로 이 위험이 높았습니다. 2010년 한인 무보험율은 26.8%로 전국 평균(15.5%)을 크게 웃돌았습니다. ACA 시행 이후 2018~2019년에는 8.7~10%까지 낮아졌지만, 한인 자영업 비율(10%)이 전국 평균(6%)보다 높아 고용주 의료보험 미적용 상황이 여전합니다.

문제는 보험이 있어도 생깁니다. EOB와 병원 청구서를 대조하지 않고 그냥 납부하거나 방치하면, 이미 보험이 처리했어야 할 금액이 컬렉션으로 넘어갑니다. 영어 청구서를 놓쳐 불필요한 컬렉션이 남은 사례가 한인 커뮤니티에서 드물지 않은 이유입니다.

의료부채를 가진 성인 중 3분의 1 이상이 크레딧 점수에 부정적 영향을 받았다고 답했습니다(KFF 조사). 무보험 상태에서 부채가 생긴 경우에는 그 비율이 40%까지 올라갑니다.

한인·이민자를 위한 체크포인트:

- 청구서는 받는 즉시 EOB와 대조하세요. 보험이 처리했어야 할 금액인지 먼저 확인합니다.

- 비영리 병원은 Charity Care를 의무적으로 운영합니다. 지불이 어렵다면 신청하세요.

- 청구서가 이해되지 않으면 병원 환자 지원 부서(patient advocate)에 한국어 도움을 요청하세요.

- 캘리포니아·콜로라도·미네소타 등에 거주한다면 주법 보호 내용을 별도로 확인하세요.

Editor의 한마디. 청구서가 어렵게 느껴지면 미루지 마시고, 병원 환자 지원 부서에 한국어 도움을 청하세요. 묻는 건 부끄러운 일이 아닙니다.

자주 묻는 질문

Q. 병원비를 다 갚았는데 크레딧에 아직 컬렉션이 남아 있어요.

완납분은 2022년 7월부터 삭제 대상입니다. AnnualCreditReport.com에서 확인한 뒤 해당 신용 기관에 분쟁을 넣으면 지워집니다.

Q. $300짜리 의료 컬렉션이 점수를 깎고 있어요. 정상인가요?

정상이 아닙니다. $500 미만은 2023년 4월부터 삭제 대상입니다. 남아 있다면 오류이므로 분쟁하세요.

Q. CFPB가 의료부채를 다 지운다고 들었는데요?

그 규칙은 2025년 7월 텍사스 법원이 폐기했습니다. $500 이상 미납 컬렉션은 여전히 크레딧에 남습니다.

Q. 의료부채가 점수를 정말 많이 깎나요?

모델마다 다릅니다. VantageScore 4.0은 의료 부채를 제외하고, FICO 8은 반영합니다. $500 미만 삭제 시 평균 +20점 사례가 있습니다.

Q. 병원비를 당장 못 갚으면 어떻게 하나요?

비영리 병원의 Charity Care를 신청하고, 컬렉션으로 넘어가기 전에 병원과 지불 계획을 협상하세요. 청구서 수령 1년 안에 처리하면 크레딧 리포트에 오르지 않습니다.

Q. 캘리포니아에 사는데 더 강한 보호가 있나요?

있습니다. SB 1061로 2025년 1월부터 의료부채 크레딧 포함이 금지됐습니다. 다만 연방 선점 소송이 진행 중이므로 주 AG 사이트에서 최신 현황을 확인하세요.

마무리 — 오늘 할 일 한 가지

의료비 빚이 크레딧에 미치는 영향은 2022~2023년 이후 크게 바뀌었습니다. 완납·$500 미만·1년 미만 항목은 이미 삭제 대상입니다. 리포트에 남아 있다면 분쟁으로 지울 수 있습니다.

오늘 할 일은 하나입니다. AnnualCreditReport.com에서 3사 리포트를 열고 의료 컬렉션 항목을 확인하세요. 그게 시작입니다.

의료비·크레딧처럼 정책이 자주 바뀌는 주제는, 바뀔 때마다 정리해 뉴스레터로 보내드립니다.

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 6월 20일

이 글은 일반적인 안내이며 의료부채 크레딧 리포팅 정책·주(州) 법·CFPB 규칙이 수시로 바뀔 수 있습니다. 최종 확인은 공식 기관에서 하시기 바랍니다.