2026년 업데이트된 “1% 송금세” 완벽 정리 — 한국에 돈 보낼 때 세금 피하는 법

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드·프로그램 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.

올해 초부터 한인 커뮤니티에 1% 송금세라는 말이 돌기 시작했습니다. 한국에 돈 보낼 때 세금을 내야 한다는 뉴스가 나오자 많은 분이 불안해하셨죠.

직접 조사해 보니, 대부분의 한인은 이미 Wise·Remitly·은행 와이어로 송금하고 있었습니다. 이 방법들은 전부 세금 면제입니다. 영향을 받는 건 현금 대리점을 쓰는 일부에 그칩니다.

한인이 실제로 세금을 내야 하는지, 아니라면 왜 아닌지 정리해 드립니다.

빠른 요약

| 항목 | 내용 |

|---|---|

| 세율 | 1% |

| 언제 적용? | 현금·머니오더 등 실물 결제 시만 |

| 카드·앱 결제 | 세금 0% |

| 현금 대리점 방문 | 1% 추가 부담 |

| 가장 쉬운 대응 | Wise 또는 Remitly + 미국 은행 계좌/카드 |

결론 먼저 — 지금 당장 무엇을 할 것인가

세 줄로 요약합니다.

- Wise 또는 Remitly에서 은행 계좌·카드로 결제하면 → 세금 0%

- 현금으로 보내면 → 세금 1% 발생

- 이민 신분은 무관 — 결제 방식만 봄

앱으로 보내고 계셨다면 바꿀 필요가 없습니다. 현금 대리점을 쓰셨다면 앱으로만 옮겨도 세금이 0%입니다.

Editor의 한마디. 저도 이 법이 나왔을 때 한 번 더 확인했습니다. Wise로 은행 계좌 연동해서 보내고 있으니 세금 낼 일이 없더라고요. Wise도, Remitly도 공식적으로 "전자 결제 이용자는 세금 없음"을 확인해 줬습니다.

1% 송금세란 무엇인가 — 법 배경 3분 정리

2025년 7월 4일, 트럼프 대통령이 "One Big Beautiful Bill"(H.R. 1)에 서명했습니다. IRC Section 4475로 신설된 송금세(remittance excise tax)가 이 법안에 담겼고, 2026년 1월 1일부터 효력이 생겼습니다.

처음 제안은 5%였습니다. 의회 협상에서 3.5%로 낮아졌다가 최종 1%로 확정됐습니다. 이민자 가족에게 타격이 크다는 비판이 거셌기 때문입니다.

핵심만 짚겠습니다.

- $15 이상 모든 해외 송금에 적용됩니다.

- 세금 납부 책임은 1차로 송금 서비스 회사(Wise, Remitly, Western Union 등)가 집니다. 소비자가 IRS에 직접 신고할 필요는 없습니다.

- 시민권자, 영주권자, H-1B 비자, 비거주 외국인 모두 동일하게 적용됩니다. 이민 신분이 아니라 결제 방식이 기준입니다.

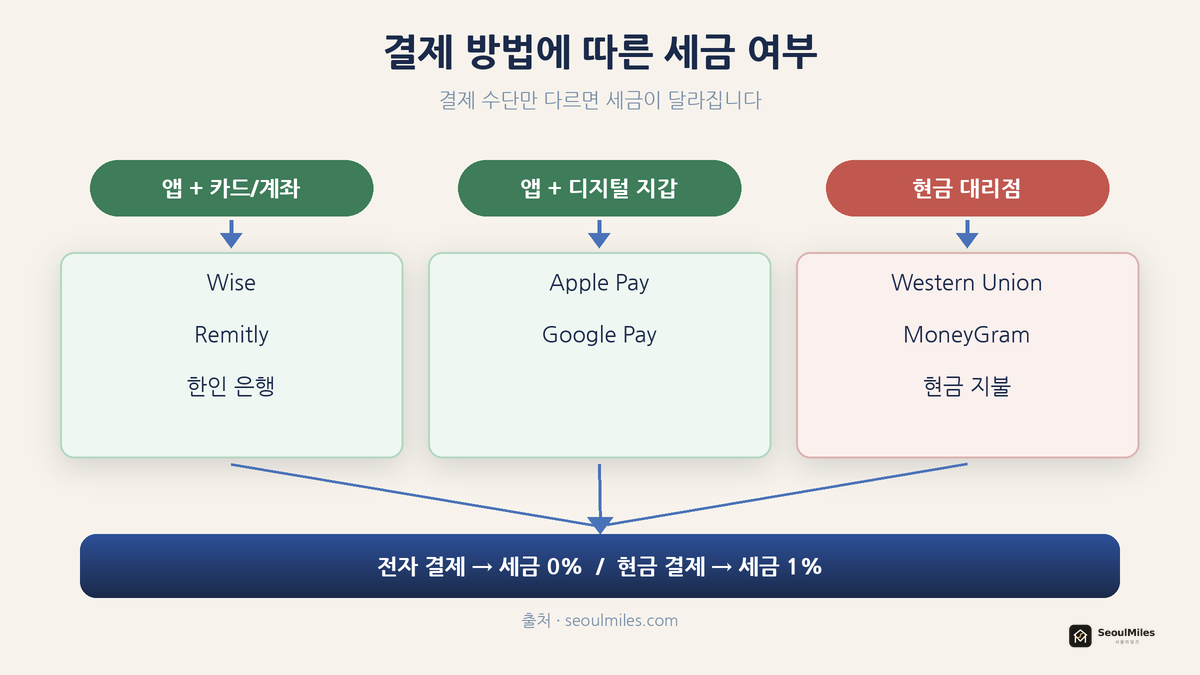

세금 내는 경우 vs. 안 내는 경우 — 한눈에 비교

과세 여부는 단 하나, 어떤 방법으로 돈을 마련해서 보내느냐입니다.

과세 대상 (세금 O)

- 현금(Cash): 대리점에서 직접 지불

- 머니오더(Money Order)

- 캐셔스체크(Cashier’s Check)

- 트래블러스체크(Traveler’s Check)

면제 대상 (세금 X)

- 미국 은행 계좌 이체 (ACH·와이어 모두)

- 미국 발행 직불카드(Debit Card)

- 미국 발행 신용카드(Credit Card)

- 디지털 지갑: Apple Pay, Google Pay

이민 신분과 세금은 별개입니다. 시민권자도 현금으로 보내면 세금을 냅니다. 비자 소지자도 카드로 보내면 면제입니다.

합법적으로 세금 0%로 보내는 법 — 서비스별 가이드

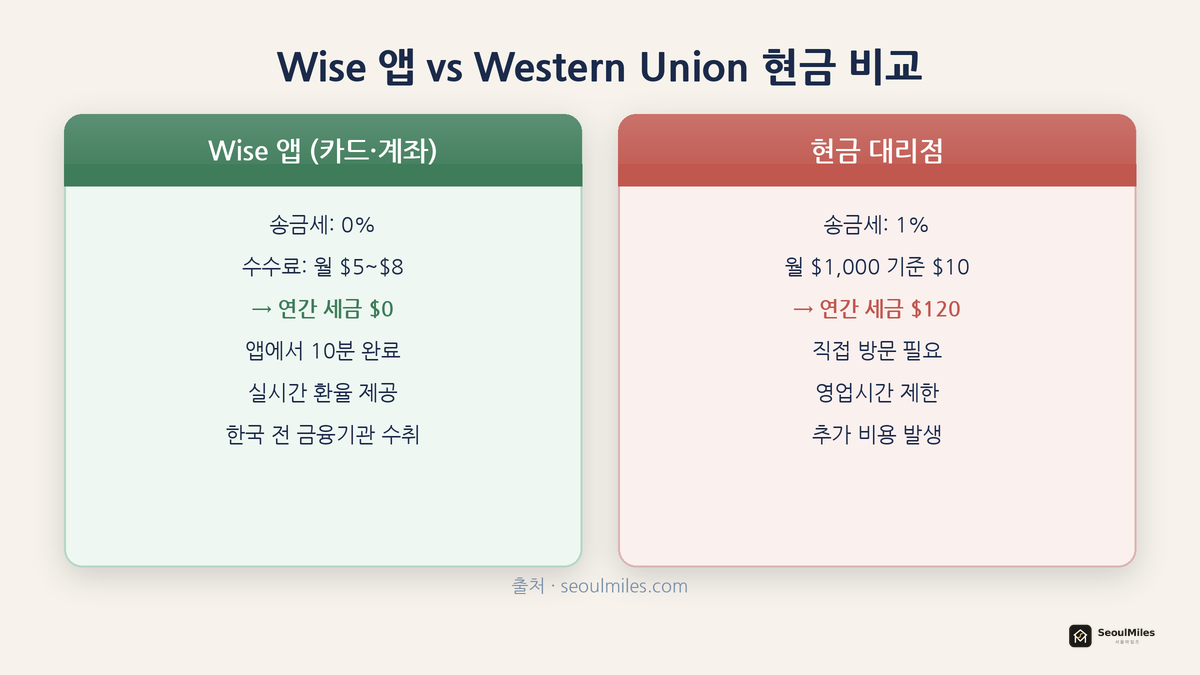

방법 1: Wise 앱 + 미국 은행 계좌 또는 카드

결제 수단을 은행 계좌나 카드로 설정하면 세금이 없습니다. Wise가 공식으로 확인해 준 내용입니다.

방법 2: Remitly 앱 + 은행 계좌·카드·디지털 지갑

Remitly는 공식 블로그에서 "Remitly transfers are not subject to the new 1% federal remittance tax"라고 밝혔습니다. 은행 계좌, 카드, Apple Pay 모두 면제입니다.

방법 3: 미국 은행 와이어 트랜스퍼

은행에서 직접 국제 와이어를 보내는 방식도 세금이 없습니다. 다만 수수료($25~$45)가 따로 붙습니다.

방법 4: 한인 은행 (우리아메리카, KEB 하나 미국)

한인 은행 계좌 기반 서비스도 면제됩니다.

한 가지 더. Western Union이나 MoneyGram도 앱이나 카드로 결제하면 면제입니다. 현금을 내는 순간 세금이 붙습니다. 결제 수단이 전부입니다.

Editor의 한마디. 저는 Wise를 3년째 쓰고 있습니다. 이번 법이 나온 뒤에도 방법을 바꿀 이유가 없었습니다. 카드 연동만 돼 있으면 세금 걱정이 없으니까요.

현금 방식만 쓰셨다면 — 지금 바꾸는 방법

은행 계좌가 없거나 앱이 불편해서 현금 대리점을 쓰셨다면 지금 바꿀 만합니다.

은행 계좌가 없어도 되나?

Wise는 미국 은행 계좌가 필요합니다. Remitly는 직불카드로도 됩니다. 스마트폰만 있으면 앱 설치부터 첫 송금까지 10분이면 충분합니다.

한국 측 수취는?

2026년부터 한국 정부가 제도를 바꿨습니다. 기존에는 지정 은행에서만 받을 수 있었지만, 이제 한국 모든 금융기관에서 연간 $100,000까지 수취가 됩니다.

연간 얼마나 차이가 날까?

매월 $1,000씩 보낸다고 치면 현금 방식은 연간 $120이 세금으로 빠집니다. 전자 결제로 바꾸면 세금은 $0입니다. 수수료(Wise 기준 월 $5~$8)를 더해도 앱 방식이 훨씬 유리합니다.

자주 묻는 질문

Q: 시민권자도 세금을 내야 하나요?

A: 결제 수단만 봅니다. 시민권자도 현금으로 보내면 세금이 붙고, 카드나 앱으로 보내면 면제입니다.

Q: Zelle로 한국에 보낼 수 있나요?

A: 안 됩니다. Zelle은 미국 내 송금 전용입니다.

Q: 한국 계좌가 있으면 면제인가요?

A: 아닙니다. 기준은 미국 측 결제 수단입니다. 한국 계좌로 받는 것과 세금 여부는 별개입니다.

Q: 선불카드(Prepaid Card)는?

A: 원칙상 면제이지만 탈세 방지 조항이 있습니다. 공급자가 선불카드를 팔고 곧바로 그 카드로 송금하는 방식은 과세될 수 있으니, 일반 직불/신용카드가 안전합니다.

Q: 얼마까지 세금 없이 보낼 수 있나요?

A: 전자 결제를 쓰면 금액 제한 없이 면제입니다. 현금 방식은 $15부터 1%가 붙습니다.

마무리

전자 결제 쓰면 세금 걱정 없습니다. Wise나 Remitly에 미국 카드 또는 은행 계좌를 연동해서 보내는 한인은 이번 법으로 달라지는 게 없습니다.

현금 대리점을 쓰셨다면 앱으로 전환하세요. 연간 수백 달러를 아낄 수 있습니다.

앱 시작이 낯설다면 Remitly 첫 송금 프로모션부터 써보세요. 은행 계좌 없이 직불카드로도 됩니다.

한국 송금을 더 유리하게 하는 방법이 궁금하시면 뉴스레터를 구독해 주세요. 수수료 비교, 환율 팁, 한인 맞춤 금융 정보를 정기적으로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 6월 18일

이 글은 일반적인 안내이며 세금 규정 및 서비스 정책은 변경될 수 있습니다. 최종 확인은 공식 기관에서 하시기 바랍니다.