ITIN으로 신용카드 만들기: 완벽 가이드 (2026)

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오. 이 글은 ITIN 신용카드 만들기에 대한 실용 관점의 솔직한 분석입니다.

SSN(소셜 시큐리티 번호)을 받을 수 없는 분에게 ITIN은 미국 신용을 시작하는 가장 현실적인 한 수입니다. 그런데 막상 시작하려면 질문이 줄줄이 떠오릅니다 — “어디서 신청하나, 여권 원본을 우편으로 보내도 되나, 발급되면 어떤 카드가 가능한가, 나중에 SSN 받으면 신용 기록이 사라지는 건 아닌가.”

이 글은 그 모든 단계를 한 번에 정리합니다. ITIN으로 시작한 한인 6명의 사례, IRS·공인 대행인(CAA)의 공식 절차, 2026년 5월 기준 살아 있는 발급사 정책을 모아 한 흐름으로 보여드립니다.

제가 미국에 처음 도착했을 때, SSN 없이 첫 카드를 받기까지 6개월이 걸렸습니다. 그때 ITIN 경로를 정확히 알았다면 두 달이면 충분했을 일이었어요. 그래서 이 글을 씁니다.

ITIN 신용카드 — 결론 먼저 — ITIN 시작하시기 전에 4줄로 압축

긴 글이지만, 결론부터 단 네 줄로 요약해 드립니다.

- “ITIN은 세금용이라 신용에 도움 안 된다”는 가장 흔한 오해입니다. ITIN으로도 FICO 점수가 SSN과 똑같이 정상 생성됩니다.

- 발급 경로는 셋 — CAA(한인 CPA), IRS TAC 방문, 우편. 우편은 여권 원본을 보내야 해 분실 위험이 있고, 거절률도 약 28%라 한인 CPA의 CAA 서비스(USD 50~150)가 가장 안전한 한 수입니다.

- ITIN 손에 들어오면 신청 가능한 카드 — Capital One Quicksilver Secured(온라인 OK), BoA Secured(지점 권장), Firstcard(F-1 학생), OpenSky Plus(거의 무조건 승인), Self Visa. Deserve EDU는 2026년 4월 단종.

- 나중에 SSN을 받으시면 ITIN으로 쌓은 기록을 SSN으로 연결하세요. 자동으로 안 되는 경우가 많아서, 발급사 + 3대 신용평가기관에 직접 요청하셔야 안전합니다.

Editor의 한마디. ITIN 절차는 정보가 흩어져 있어 한국에서 막 도착하신 분들이 가장 헤매시는 부분이에요. 이 글의 나머지는 위 네 줄을 한 단계씩 풀어드리는 내용입니다. 시간이 없으시면 위만 보시고, 본인 상황에 맞는 한 섹션만 깊게 읽으셔도 충분합니다. 한 가지만 미리 강조드릴게요 — 여권 원본을 우편으로 보내는 것만은 피하시면 좋겠어요. 분실 시 재발급에 수개월이 걸리니, CAA나 IRS 방문 둘 중 하나로 가시는 게 마음이 편하실 거예요.

이 글의 사례는 어디서 왔나. 한인 ITIN 사례는 ITIN으로 시작한 6명의 경험담(한인 사례 묶음에서 추림, 닉네임 비공개)을 중심으로, 영미권·이민자 정보는 IRS·발급사 공식 페이지와 myFICO 포럼 등 접근 가능한 자료를, 통계는 American Immigration Council·KeyBank·OpenSky 등 공신력 있는 기관 자료를 사용했습니다.

이제 그 결론을 사례와 통계로 풀어봅니다.

Part 1. ITIN이란 무엇인가

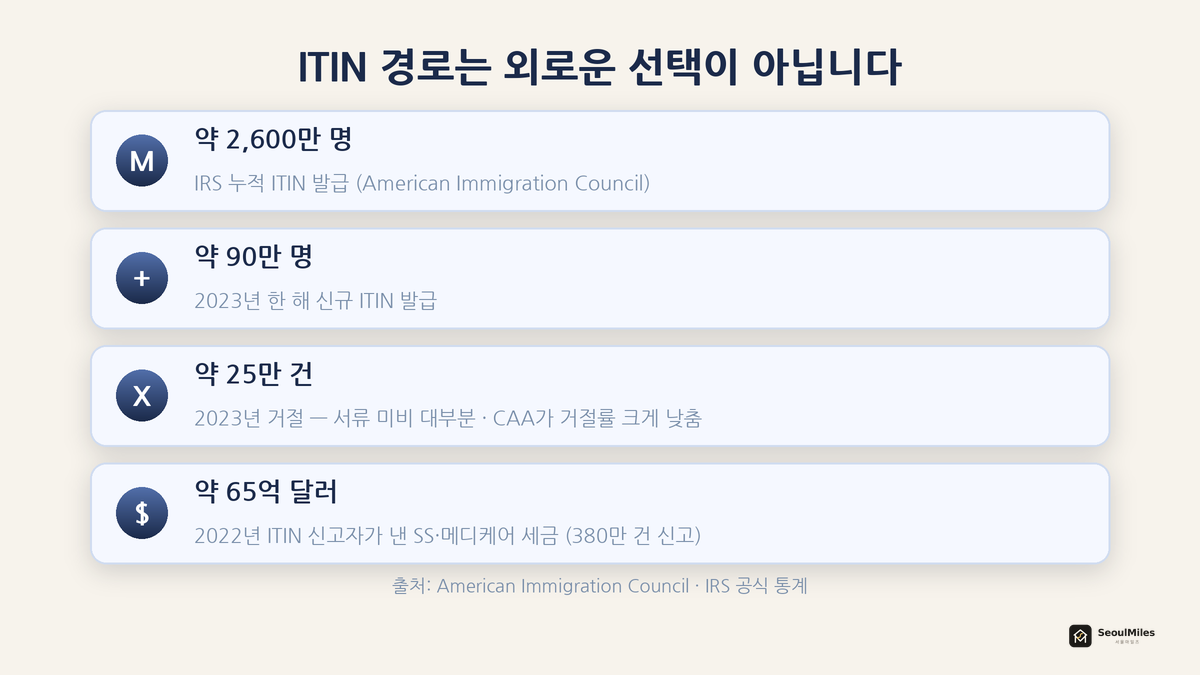

통계로 보면 이렇습니다. ITIN(Individual Taxpayer Identification Number)은 IRS가 발급하는 9자리 납세자 식별 번호입니다. 형식은 SSN과 같은 9XX-XX-XXXX, 항상 숫자 9로 시작합니다. American Immigration Council 자료에 따르면 IRS는 ITIN 프로그램 시작 이후 누적 약 2,600만 개의 ITIN을 발급했고, 2023년 한 해에만 약 90만 개를 새로 부여했습니다. 그리고 ITIN 보유자가 2022년에 약 380만 건의 세금 신고를 했고, 그 사회보장·메디케어 세금만 약 65억 달러였습니다.

사례로 보면 이렇습니다. 한인 사례 중 6분이 ITIN 보유 상태에서 미국 신용을 시작하셨습니다. F-1 박사과정으로 입국하신 한 분은 ITIN을 8주 만에 받고 곧바로 Chase Freedom Flex(한도 USD 1,600)를 발급받아 Delta Gold → Sapphire Preferred까지 이어 가셨습니다. 다른 분은 Chase 체킹 거래를 1년 반 누적한 뒤 지점 방문으로 첫 Chase 카드를 받으셨고요. 즉 — ITIN은 단순한 세금 번호가 아니라 한인 사례에서도 실제 마일/포인트 카드까지 가는 출발선으로 검증된 경로입니다.

ITIN vs SSN — 무엇이 다른가

| 항목 | SSN | ITIN |

|---|---|---|

| 발급 기관 | Social Security Administration | IRS |

| 목적 | 취업 + 세금 + 신원 | 세금 신고 전용 |

| 취업 허가 | 있음 | 없음 |

| 신용카드 신청 | 모든 카드 | 일부 카드 (점점 늘어남) |

| FICO 신용 점수 생성 | 가능 | 가능 (중요) |

누가 ITIN이 필요한가

SSN을 받을 자격이 안 되지만 미국에서 세금 신고 의무가 있거나 금융 거래가 필요한 분이 대상입니다.

- F-1 학생 (CPT/OPT 전, 캠퍼스 외 근로 불가 단계)

- F-2, J-2 등 동반 비자 보유자

- 세금 신고가 필요한 비거주 외국인

- 미국 소득이 있지만 SSN을 받을 수 없는 분

Editor의 한마디. “ITIN으로 FICO 점수가 정말 생기느냐”는 질문을 가장 많이 받아요. 답은 네, 정상적으로 생깁니다. 한인 사례에서 ITIN 보유자가 1~2년 안에 700점대까지 도달하신 케이스가 여럿입니다. 이게 의미하는 건 한 가지예요 — SSN을 기다리시면서 시간을 흘려보내실 필요가 없다는 것. 오늘 W-7부터 시작하셔도 충분합니다.

Part 2. ITIN 발급받기 (W-7 신청)

이미 ITIN이 있으시면 Part 3으로 건너뛰셔도 됩니다. 아직 없으시면 아래 절차를 따라가시면 돼요.

필요 서류

- Form W-7 — ITIN 신청서 (IRS 공식 양식)

- 여권 원본 또는 IRS 공인 인증 사본 (신원 + 외국인 신분 동시 증명)

- 세금 신고서(Tax Return) — 첫 신청 시 원칙적으로 필수 (일부 예외 있음)

- 추가 증빙 — 비자, I-20(학생), 미국 주소 증명 등

신청 방법 3가지

방법 1: 우편으로 IRS에 직접 제출

- W-7 + 여권 원본 + 세금신고서를 IRS Austin 주소로 우편 발송

- 여권 원본을 보내야 함 — 분실 위험이 커서 권장 안 함

- 처리 기간: 7~11주

방법 2: CAA(Certifying Acceptance Agent) 이용 — 가장 권장

- IRS 공인 대행인이 여권을 검증하고 사본을 인증해주는 방식

- 여권 원본을 우편으로 보낼 필요 없음

- 한인 회계사(CPA) 사무실 중 다수가 CAA 자격 보유 — LA·NY·NJ·애틀랜타 등 한인 밀집 지역에 많음

- 수수료: 보통 USD 50~150

- 처리 기간: 7~11주, 그러나 대행인이 서류를 먼저 검토해줘서 거절률이 크게 낮아짐

방법 3: IRS TAC(Taxpayer Assistance Center) 방문

- IRS 사무실에 직접 방문해 여권 검증

- 예약 필수 (1-844-545-5640)

- 여권 원본을 그 자리에서 검증한 뒤 돌려받음

통계로 보면 이렇습니다 — 왜 CAA를 권하는가. 미국 이민위원회 자료에 따르면 IRS는 2023년 ITIN 약 90만 개를 발급하는 동안 약 25만 건의 신청을 거절했습니다. 즉 신청자의 약 4분의 1 이상이 거절을 경험했다는 뜻이에요. 거절 사유는 대부분 서류 미비나 양식 오류입니다. CAA가 서류를 먼저 검토해주면 이 거절률을 크게 낮춰주고, USD 50~150 수수료 이상의 값을 합니다.

사례로 보면 이렇습니다. 한인 사례에서 F-1 박사과정으로 입국하신 분이 ITIN을 8주 만에 받으셨는데, 이 사례 모두 한인 CPA의 CAA 서비스를 이용하셨던 케이스입니다. IRS 공식 기간(7~11주)의 하단에 빠르게 떨어지신 거예요.

ITIN 발급 후

ITIN이 적힌 CP565 통지서(Notice)가 우편으로 도착합니다. 이 통지서를 안전하게 보관하세요. 이후 카드 신청 시 ITIN 번호를 입력하셔야 합니다.

Editor의 한마디. 세 가지 방법 중 어느 것이 정답인지는 상황에 따라 다르지만, 제 의견은 한 가지로 모입니다 — 여권 원본을 우체통에 넣는 그 순간이 가장 큰 리스크예요. 한 번 분실되면 비자·항공권·모든 신분 증명이 다 흔들립니다. 그래서 (a) 한인 밀집 지역에 사시면 CAA를 운영하는 한인 CPA를, (b) 그렇지 않으시면 IRS TAC 방문 예약을 권해드려요. 우편은 정말 다른 방법이 없으실 때만요.

Part 3. ITIN으로 발급 가능한 카드

2026년 5월 기준, ITIN으로 신청 가능한 주요 카드입니다.

| # | 발급사 | 추천 카드 | 담보금 | 신청 채널 |

|---|---|---|---|---|

| 1 | Capital One | Quicksilver Secured | USD 200~ | 온라인 · 전화 · 지점 |

| 2 | Bank of America | Travel Rewards Secured | USD 200~ | 지점 권장 · 온라인 가능 |

| 3 | Firstcard | Firstcard (F-1 학생) | 없음 | 온라인 (여권+학생비자) |

| 4 | OpenSky | Plus Secured Visa | USD 300~ | 온라인 (신용조회 X) |

| 5 | Self | Visa Credit Builder | 적립식 | 온라인 |

각 카드의 상세 비교는 SSN 없이 만들 수 있는 신용카드 5가지 (2026)를 보시면 됩니다. 이 글에서는 신청 절차에 집중합니다.

중요 변경 — Deserve EDU는 더 이상 안 됩니다. F-1 학생 1순위로 자주 거론되던 Deserve EDU Mastercard는 2025년 8월 기존 카드 폐쇄 통보 → 2026년 4월 신규 신청 중단으로 더 이상 발급되지 않습니다. 옛 한인 블로그 글이 여전히 Deserve EDU를 추천하고 있어 혼란을 드릴 수 있는데, Firstcard가 사실상 그 자리를 대체합니다 (여권 + 학생비자만으로 무담보 신청).

통계로 보면 이렇습니다. 첫 카드는 대부분 담보형(Secured)이지만 오래 묶이지 않습니다. KeyBank가 2025년 9월 공개한 담보형 카드 프로그램 데이터에서는 가입자의 59%가 12개월 안에, 88%가 24개월 안에 무담보 카드로 졸업했습니다 (누적 4만 명 돌파). 발급사마다 다르지만, Capital One처럼 자동 졸업을 지원하는 카드를 첫 카드로 고르시면 담보금을 빨리 돌려받으실 수 있어요.

Editor의 한마디. 표를 보시고 “그래서 어떤 카드부터?”가 궁금하실 텐데요 — 제 추천은 단순합니다. ITIN을 받자마자라면 Capital One Quicksilver Secured부터 신청해 보세요. 발급사 홈페이지에 “ITIN OK”가 공식 명시된 몇 안 되는 카드라 마음이 편하고, 잘 쓰시면 6~12개월 안에 자동 무담보 졸업이 옵니다. 신용기록이 정말 0이라 거절 가능성이 걱정되시면, OpenSky Plus로 먼저 6개월 기록을 쌓으신 뒤 Capital One으로 옮기는 순서가 안전합니다.

Part 4. 발급사별 신청 절차 (단계별)

Capital One — 온라인이 정공법

오래된 정보는 “Capital One은 ITIN이면 전화 필수”라고 안내합니다. 그러나 2026년 현재 Capital One 공식 페이지는 ITIN을 모든 카드에서 온라인·전화·지점 모두 받는다고 명시합니다(capitalone.com/learn-grow). 온라인 신청이 가장 빠르고 깔끔해요.

준비물: ITIN 번호(CP565 통지서), 여권, 미국 주소, 연 소득 정보

온라인 절차:

- Capital One 사전 자격 확인 도구(pre-qualification)에서 신용 점수 영향 없이 자격 미리 확인

- Quicksilver Secured 신청 페이지에서 SSN 입력란에 ITIN 입력

- 담보금 USD 200~300 결제

- 7~10일 내 결과 통지, 승인 시 7~14일 카드 배송

전화 옵션 (1-800-684-2222): 영어가 어려우시거나 온라인이 거절될 경우. 첫 마디는 “I’d like to apply for a Quicksilver Secured card. I don’t have a Social Security Number, but I have an ITIN.”

상담원에 따라 가끔 “ITIN으로는 안 된다”고 잘못 안내하는 경우가 있는데, 이때는 정중히 전화를 끊고 다시 걸어 다른 상담원과 시도하시면 됩니다. Capital One 본사 정책은 공식적으로 ITIN을 받는다고 명시되어 있어요.

Bank of America — 지점 방문이 가장 안정적

BoA는 지점 방문 신청의 성공률이 가장 높습니다.

준비물: 여권, ITIN(CP565), 비자/I-20, 미국 주소 증명(유틸리티 청구서 등), 담보금

절차:

- 가까운 BoA 지점 방문 (예약하시면 더 빠름)

- “I’d like to open a secured credit card using my ITIN” 요청

- 은행 직원이 직접 신청서 처리

- BoA 체킹 계좌를 먼저 개설하시면 승인율이 크게 올라갑니다 (관계 형성)

- 담보금 입금 후 카드 발급

BoA는 ITIN 친화적이지만 지점·직원에 따라 경험이 다릅니다. 한 지점에서 거절당하셔도 다른 지점에서 시도해 볼 가치가 있어요.

Firstcard / OpenSky / Self — 온라인 신청

이 세 카드는 온라인 폼에서 직접 ITIN(또는 여권)을 입력하실 수 있습니다.

- Firstcard —

firstcard.app에서 신청. F-1 학생이시면 여권 + 학생비자만으로 가능, ITIN이 있으시면 더 좋음. 0% APR, 무담보. - OpenSky Plus —

openskycc.com에서 신청. 신용조회가 없어 거의 무조건 승인(Q1 2025 승인률 89.39%). ITIN/여권 가능. - Self Visa Credit Builder —

self.inc에서 가입. SSN 입력란에 ITIN 입력 가능. 저축 + 크레딧 빌딩 동시.

사례로 보면 이렇습니다. 한인 사례 중 ITIN 보유 사례에서 가장 빠른 진입은 Capital One Quicksilver Secured 또는 Chase 체킹 누적 후 지점 방문이었습니다. F-1 박사 사례의 8주 발급 → Chase Freedom Flex 한도 USD 1,600은 거의 이상적인 속도예요. 반대로 Chase 체킹 거래를 1년 반 누적한 뒤에 첫 Chase 카드를 받으신 사례도 있는데, ITIN 없이 도전하셨다면 더 길어졌을 일입니다.

Editor의 한마디. 신청 채널을 고르실 때 한 가지만 기억해 두시면 좋겠어요 — 본인이 가장 마음 편한 채널을 우선하세요. 영어 전화가 부담스러우시면 Capital One 온라인이나 Firstcard·OpenSky를, 직원과 얼굴 보고 진행하시는 게 편하시면 BoA 지점을. 어떤 채널이든 본사 정책상으로는 ITIN OK이니, 거절 한 번이 끝이 아닙니다.

Part 5. 거절당했을 때

ITIN 신청은 SSN보다 거절률이 약간 높습니다. 거절 시 대응법은 단순합니다.

- Reconsideration Line으로 전화 — 자동 거절은 사람이 재검토하면 뒤집히는 경우가 많습니다. 한인 사례에서 거절 경험자 8명(약 18%) 중 대부분이 결국 발급에 성공하셨어요.

- 거절 사유 확인 — 신용 기록 0? 주소 검증 실패? 소득 부족? 사유를 알아야 다음 시도가 정확합니다.

- 다른 발급사 시도 — Capital One에서 거절당하셨다면 OpenSky(거의 무조건 승인)로 시작

- 6개월 후 재시도 — OpenSky로 6개월 기록을 쌓으신 뒤 Capital One 재신청

거절당하셔도 신청 자체로 하드 풀(신용 조회)이 남아 점수가 일시 하락합니다. 한 번에 여러 곳에 신청하지 마시고, 신용 조회가 없는 OpenSky부터 시작하시는 게 안전해요.

Editor의 한마디. 거절 한 번에 마음 쓰지 않으셔도 됩니다 — 그건 그냥 기계의 일차 판정일 뿐이에요. 정말 중요한 건 다음 한 수예요. 한 번 거절 → 그 발급사 리컨시더레이션 라인에 전화, 두 번 거절 → 신용조회 없는 OpenSky로 우회. 이 순서만 기억하시면 됩니다. 한인 사례에서 거절을 경험하신 분도 대부분 결국 카드를 손에 쥐셨어요.

Part 6. ITIN에서 SSN으로 전환할 때

나중에 취업 허가(OPT, H-1B 등)를 받아 SSN이 생기시면, 기존 ITIN으로 쌓은 신용 기록을 SSN으로 옮기실 수 있습니다.

절차

- SSN을 받으시면 각 신용카드 발급사 + 3대 신용평가기관(Experian, Equifax, TransUnion)에 SSN 업데이트 요청

- 발급사 고객센터에 전화: “I recently received an SSN. I’d like to update my account from ITIN to SSN.”

- 신용평가기관에 ITIN 기록과 SSN을 매칭(연결) 요청

주의사항

- ITIN으로 쌓은 신용 기록은 사라지지 않습니다. SSN으로 연결하면 그대로 이어집니다.

- 단 — 일부 경우 기록이 자동으로 합쳐지지 않아 “신용 기록 없음”으로 표시될 수 있어요. 이때 반드시 신용평가기관에 직접 연락해 ITIN 기록과 SSN을 매칭 요청하셔야 합니다.

- IRS에도 ITIN→SSN 전환을 통지하셔야 합니다 (세금 기록 일원화).

사례로 보면 이렇습니다. 한인 사례에서 H4 비자로 입국 후 영주권 전환을 하신 분이 있는데, ITIN으로 4년 동안 배우자 카드의 공인 사용자(Authorized User)로 기록을 쌓아 두셨다가 SSN 발급 직후 Credit Karma 점수가 763점으로 확인된 케이스입니다. 즉 ITIN/AU 기간이 SSN 이후에 완벽히 이어졌다는 뜻이에요.

같은 고민은 지금도 반복됩니다. 한 한인 커뮤니티의 2025년 11월 상담 글에서도 “영주권을 받았는데 그 전에 쓰던 카드 기록이 어떻게 되느냐”는 질문이 올라왔고, 크레딧 전문가의 답은 한 문장이었습니다 — “그전 기록을 현재 히스토리로 연결할 수 있습니다.” ITIN으로 쌓은 기록은 신분이 바뀌어도 버려지지 않는다는 점을, 시점이 다른 사례가 다시 확인해 줍니다.

Editor의 한마디. 이 부분이 의외로 사람을 놓치는 지점이에요. SSN을 받자마자 신용카드도 다시 만들어야 할 것 같은 느낌이 드시는데, 그러실 필요 없습니다. 기존 ITIN 기록을 SSN으로 연결만 정확히 하시면 모든 점수와 한도가 그대로 이어집니다. 그래도 자동 연결이 안 되는 경우가 있으니, SSN 받으신 그 주 안에 발급사·신용평가기관 전화 한 번씩만 돌리시면 안전합니다.

자주 하는 실수 5가지

1. “ITIN은 신용에 도움 안 된다”는 오해로 시작을 미룬다

ITIN으로도 FICO 점수가 정상적으로 생성됩니다. SSN을 기다리시면서 1년을 흘려보내지 마세요.

2. Capital One/Discover를 옛 정보대로 “전화만”으로 시도한다

이들은 이제 온라인 ITIN 신청도 받습니다. Capital One은 사전 자격 확인 도구(pre-qualification)로 신용 점수 영향 없이 미리 확인하실 수 있어요.

3. CAA 없이 여권 원본을 우편 발송

분실 시 재발급에 수개월이 걸립니다. CAA 또는 IRS TAC 방문으로 여권을 보호하세요.

4. 신용 기록 없이 Capital One부터 도전

신용 기록이 0이면 거절 확률이 높습니다. 신용 조회가 없는 OpenSky로 먼저 6개월 기록을 만드신 뒤 도전하시면 성공률이 올라가요.

5. SSN 받은 후 ITIN 기록 연결을 안 함

이걸 놓치시면 애써 쌓은 신용 기록이 “보이지 않게” 됩니다. SSN 발급 즉시 신용평가기관에 연결 요청하세요.

자주 묻는 질문

Q: ITIN 신청과 신용카드 신청 중 무엇을 먼저 해야 하나요?

A: ITIN이 먼저입니다. CP565 통지서가 있어야 카드 신청 시 ITIN을 입력하실 수 있어요. ITIN 발급에 7~11주 걸리니, 미국 도착 후 가능한 빨리 W-7부터 제출하세요.

Q: F-1 학생인데 ITIN과 SSN 중 무엇을 받아야 하나요?

A: CPT/OPT로 근로 허가가 나면 SSN을 받으실 수 있습니다. 그 전이라면 ITIN으로 시작하세요. Firstcard처럼 여권 + 학생비자만으로도 신청 가능한 카드가 있으니, ITIN 신청과 Firstcard 신청을 병행하셔도 좋습니다.

Q: Deserve EDU는 정말 더 이상 안 되나요?

A: 네. 2025년 8월에 기존 카드 폐쇄 통보가 나갔고, 2026년 4월 신규 신청도 중단됐어요. 옛 글에 추천 카드로 보이더라도 지금은 신청해도 발급되지 않습니다. F-1 학생이시면 Firstcard가 사실상 그 자리를 대체합니다.

Q: ITIN으로 발급받은 카드의 한도가 너무 낮아요.

A: Secured 카드는 담보금이 곧 한도입니다. 6개월 정도 잘 쓰시면 한도 상향 또는 무담보 전환이 가능해요. Capital One은 자동으로 무담보 졸업을 시켜줍니다.

Q: 한국 신용 기록을 ITIN 신청에 활용할 수 있나요?

A: ITIN 신청 자체에는 한국 신용이 무관합니다. 다만 카드 신청 시 American Express는 Global Card Relationship으로 한국 신용을 활용하실 수 있어요(한국 Amex 6개월 이상 보유 시).

Q: ITIN이 만료될 수 있나요?

A: 네. 최근 3년간 세금 신고에 사용하지 않은 ITIN은 만료됩니다. 매년 세금 신고 시 ITIN을 사용하시면 갱신되고, 만료된 ITIN은 W-7로 갱신 신청을 다시 하셔야 합니다.

다음으로 읽으면 좋은 글

- SSN 없이 신용카드 만들기: 한인 사례로 검증한 5가지 카드 (2026) — ITIN으로 발급 가능한 카드 5장 깊이 비교

- 미국 도착 첫 30일: 크레딧 빌딩 시작 사례들 — 도착 직후 30일 단계별 흐름

- 미국 첫 1년, 신용점수 700 만들기 로드맵 — 카드 발급 후 점수 빌딩

- 한국 신용 기록을 미국으로 가져올 수 있을까? (Amex Global Card Relationship)

한국어로 인사이트를 받아보세요

ITIN 정책 변경, 신규 카드 출시, 사인업 보너스 알림을 이메일로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 5월 28일

면책 조항. 본 글은 일반 교육 정보, 저자의 의견이 포함되며 개인 재무·세무·법률·이민 자문이 아닙니다. ITIN 신청 및 세금 관련 사항은 자격을 갖춘 세무사(CPA)나 IRS 공인 대행인(CAA)과 상담하시기 바랍니다. 신용카드 정보 및 발급사의 ITIN 정책은 작성 시점 기준이며 사전 고지 없이 변경될 수 있습니다. 신청 전 반드시 발급사 공식 사이트 및 콜센터에서 직접 확인해 주십시오. 본 글에는 제휴 링크가 포함되어 있으며, 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.