환율 좋은 시기에 송금하기: 자동 송금·환율 알림 서비스 비교

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 서비스 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조하세요. 이 글은 환율 좋은 시기 송금에 대한 실용 관점의 솔직한 분석입니다.

원/달러 환율은 쉬지 않고 움직입니다. 같은 USD 1,000을 보내도 환율이 1,350원일 때와 1,450원일 때 한국에서 받는 금액이 10만 원 차이가 납니다. 결코 작은 돈이 아닙니다.

어떤 분은 “더 오를 때까지” 기다리다 오히려 더 나쁜 환율에 보내고, 어떤 분은 목표 환율을 정해두고 알림이 오면 바로 실행해 매번 만족합니다. 이 글은 후자가 되시도록 환율을 예측하지 않고도 유리한 시점에 대응하는 실용적 방법을 정리한 가이드입니다.

저도 한때 차트를 들여다보며 “조금만 더”를 반복했습니다. 더 나쁜 환율에 보내고서야 예측이 아니라 규칙이 답이라는 걸 알았습니다. 그래서 이 글을 씁니다.

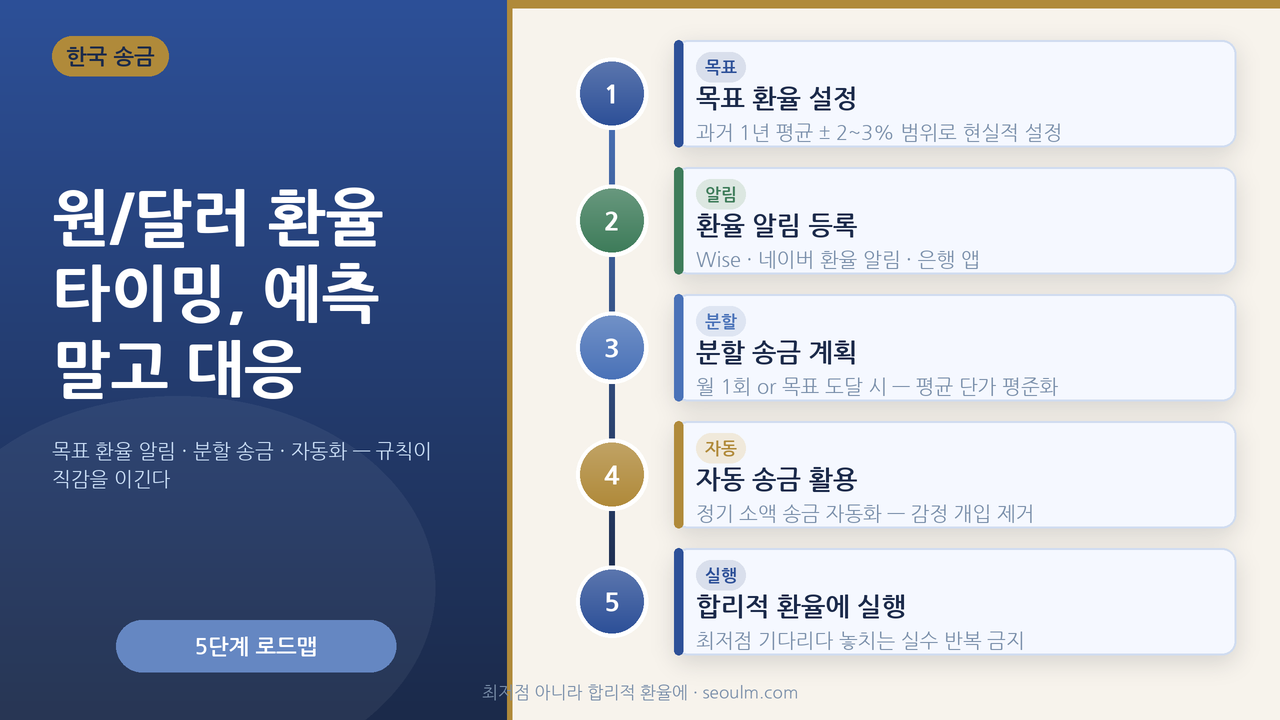

환율 좋은 — 결론 먼저 — 예측하지 말고 규칙으로 대응

긴 글이지만, 결론부터 단 네 줄로 요약합니다.

- 환율은 예측 대상이 아니라 대응 대상입니다. 전문 트레이더도 정확히 못 맞춥니다.

- 핵심 도구 3가지: 목표 환율 알림(Rate Alert) · 분할 송금(달러 코스트 애버리징) · 자동·예약 송금.

- 화면 환율이 곧 내 환율이 아닙니다 — 환율 마진까지 본 “수수료 반영 한국 수령액“으로 비교하세요.

- 본 글은 환율을 전망하지 않습니다. 목표는 “최저점 맞히기”가 아니라 “내가 정한 합리적 환율에 실행하기”입니다.

Editor의 한마디. “지금이 바닥일까, 더 떨어질까”는 누구도 못 맞혀요. 그래서 저는 이제 차트를 안 봅니다. 대신 “이 정도면 만족”하는 환율을 정해두고 알림이 오면 망설이지 않고 보냅니다. 예측을 내려놓는 순간 오히려 결과가 좋아졌어요 — 규칙이 직감을 이깁니다.

이 글의 데이터는 어디서 왔나. 2025년 USD/KRW 범위는 공개 환율 데이터(exchange-rates.org·x-rates)를, 도구 기능은 Wise·Remitly·OFX 공식(2026)을 사용했습니다. 환율은 예측 불가하며 과거가 미래를 보장하지 않습니다.

이제 그 결론을 풀어봅니다.

환율을 “예측”하려 하지 마세요

통계로 보면 이렇습니다. 전문 외환 트레이더와 대형 은행도 환율을 정확히 예측하지 못합니다. 우리가 할 수 있는 건 예측이 아니라 대응입니다 — ① 만족할 환율을 미리 정하고(목표 환율), ② 도달하면 알림 받아 송금하거나, ③ 정기 송금이면 자동으로 나눠 보내는 것입니다.

사례로 보면 이렇습니다. “더 오를 때까지 기다려야지” 하다 시점을 놓치는 일이 가장 흔합니다. 반면 목표 환율을 정해두고 알림이 오면 바로 실행한 분은 매번 만족하죠. 차이는 “예측이냐, 규칙이냐”였어요.

Editor의 한마디. “최저점을 맞히기”는 도박이고, “합리적 환율에 실행하기”는 전략이에요. 최저점은 지나봐야 알 수 있으니, 애초에 맞히는 게 목표가 아닙니다.

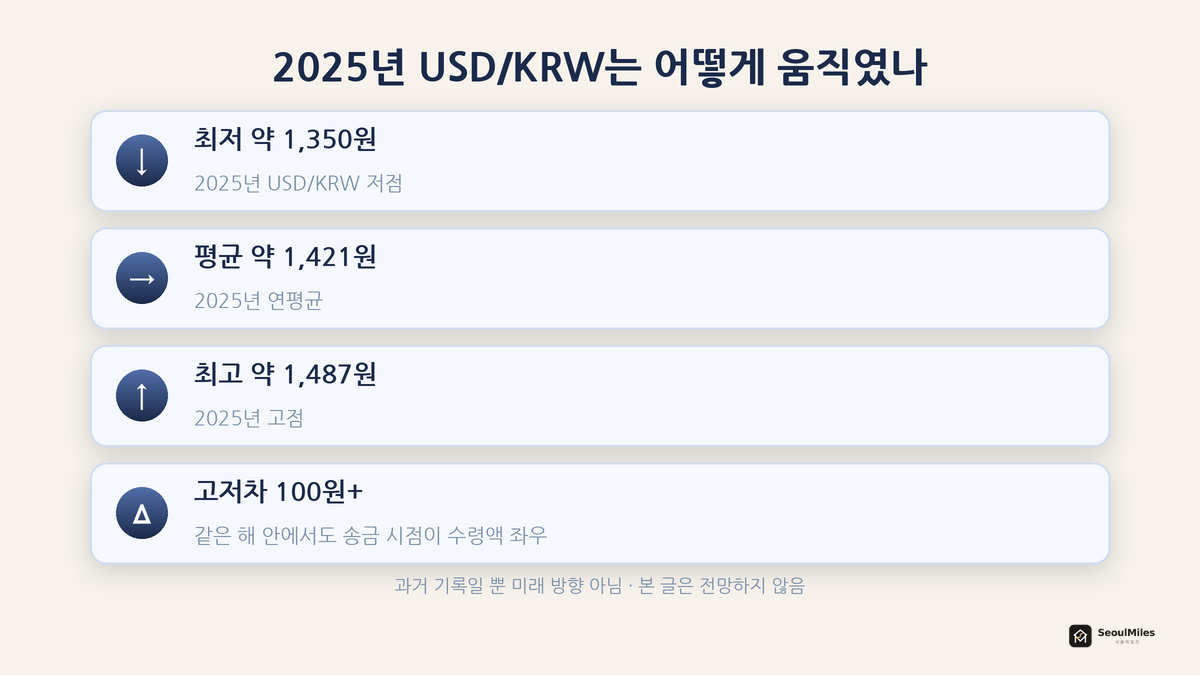

최근 맥락 — 2025년은 어떻게 움직였나

통계로 보면 이렇습니다. 전망이 아니라 사실 확인 차원입니다. 2025년 USD/KRW는 최저 약 1,350원, 최고 약 1,487원 사이에서 움직였고 연평균 약 1,421원이었습니다. 같은 해 안에서도 고점·저점 차이가 100원을 넘었습니다.

다시 강조합니다 — 이건 과거 기록일 뿐 앞으로의 방향을 알려주지 않습니다. 예측이 아니라 도구로 대응하는 이유가 여기에 있습니다.

사례로 보면 이렇습니다. 같은 USD 5,000을 1,350원에 보낸 분과 1,450원에 보낸 분은 한국 수령액이 50만 원 차이가 났습니다. 송금 시점이 수령액을 크게 좌우한다는 뜻이에요.

Editor의 한마디. “환율이 좋다”고 할 때 놓치는 게 있어요 — 화면에 뜬 건 시장 중간 환율이고, 은행·업체는 거기에 마진을 얹습니다. 시장이 1,400원이어도 실제 적용이 1,370원일 수 있어요. Wise처럼 중간 환율을 그대로 쓰는 곳이라야 알림 환율이 거의 그대로 적용됩니다(송금 비교).

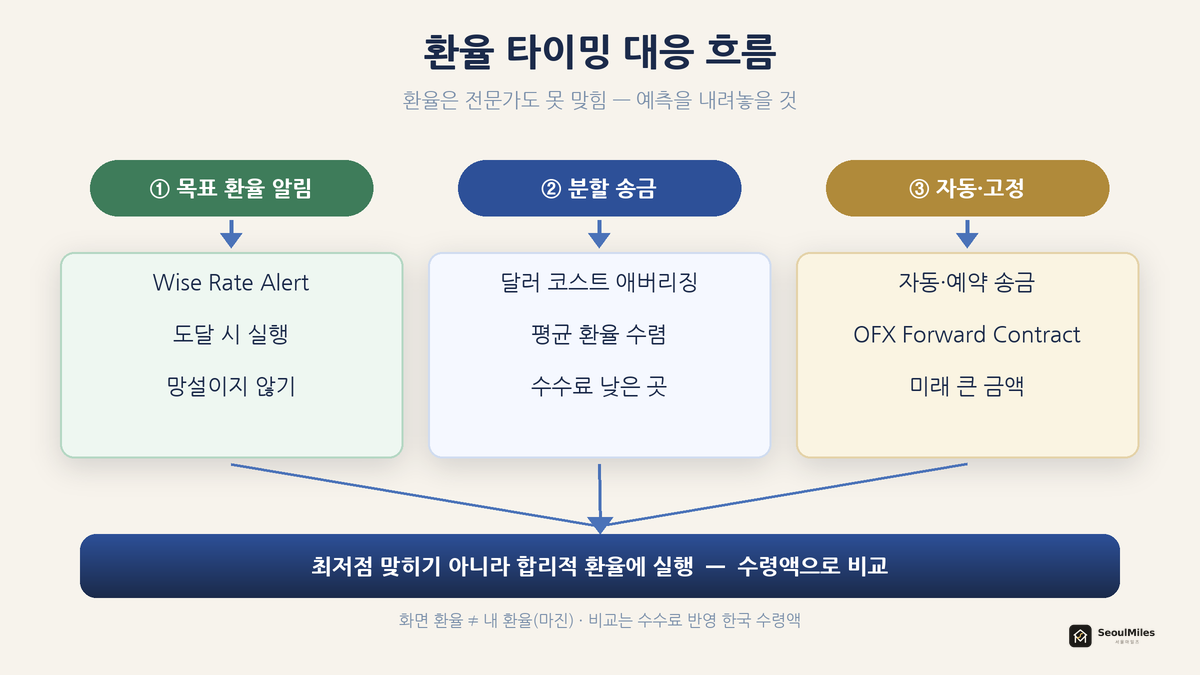

도구 3가지

통계로 보면 이렇습니다.

| 서비스 | 환율 알림 | 자동·예약 | 특징 |

|---|---|---|---|

| Wise | Rate Alert | 예약·자동 | 시장 중간 환율, 투명 |

| Remitly | 앱 알림 | 정기 송금 | 송금 특화, 첫 거래 우대 |

| OFX | 있음 | Forward Contract | 큰 금액, 환율 고정 |

- 목표 환율 알림(Rate Alert) — 원하는 환율 설정 → 도달 시 알림(무료). Wise는 중간 환율이라 알림 환율과 실제 차이가 작습니다.

- 분할 송금(달러 코스트 애버리징) — 큰 금액을 여러 번 나눠 보내 평균 환율에 수렴합니다. “최저점 못 맞혀 후회”를 줄이는 방법이죠. 수수료가 매번 붙으니 수수료 낮은 곳(Wise)을 활용하세요.

- 자동·예약 송금 / 환율 고정 — Wise·Remitly 정기 자동 송금, OFX Forward Contract(미래 환율 고정 — 부동산·학자금 등 큰 금액·미래 송금에).

사례로 보면 이렇습니다. 매달 정해진 날 보내는 생활비 송금은 자연스럽게 분할 효과(평균 환율 수렴)를 냅니다. 큰 목돈은 Rate Alert로 목표 환율을 기다렸다 실행하고, 반년 뒤 큰 송금이 예정돼 있고 지금 환율이 마음에 들면 OFX로 고정하는 식입니다 — 상황별로 도구가 다릅니다.

Editor의 한마디. 자동 송금은 편하지만 환율 급변이 걱정된다면 “알림 + 수동 실행”이 통제력은 더 높아요. 편함과 통제 사이에서 본인 성향에 맞게 고르세요.

상황별 추천 / 체크리스트

- 매달 정기 송금(생활비) → Remitly·Wise 자동 송금(분할 효과)

- 목돈을 좋은 환율에 → Wise Rate Alert 대기 후 실행

- 미래 큰 금액 + 환율 고정 → OFX Forward Contract

- 소액·급한 송금 → Remitly Express 등 빠른 옵션

환율 타이밍 체크리스트:

- [ ] 만족할 목표 환율을 미리 정했는가(최근 범위 참고)

- [ ] Rate Alert를 설정했는가

- [ ] 큰 금액이면 분할 송금으로 평균화를 고려했는가

- [ ] 비교 기준을 “수수료 반영 한국 수령액”으로 통일했는가

- [ ] 목표 환율에 닿으면 망설이지 않고 실행하기로 정했는가

자주 하는 실수 3가지

1. 환율을 “예측”하려 한다

직감으로 미루다 시점을 놓칩니다. 예측 대신 목표 환율 규칙으로 대응하세요.

2. 환율만 보고 수수료를 무시한다

환율이 좋아도 마진·수수료가 크면 손해입니다. 비교는 언제나 최종 수령액으로.

3. 분할 송금을 비싼 서비스로 한다

여러 번 나누면 수수료가 반복됩니다. 수수료 낮은 서비스를 골라야 효과가 납니다.

자주 묻는 질문

Q: 환율 알림은 무료인가요?

A: Wise·Remitly 환율 알림은 무료입니다. 비용은 실제 송금할 때만 발생합니다.

Q: 자동 송금 후 환율이 급변하면요?

A: Wise 자동 송금은 실행 시점 시장 환율이 적용됩니다. 급변이 걱정되면 알림 받고 직접 실행하는 편이 통제력↑.

Q: 한국 은행이 받을 때 추가 수수료를 떼나요?

A: 수취 은행에 따라 입금 수수료가 붙을 수 있습니다. Wise는 수령액을 명확히 보여주니 보내기 전 확인하세요.

Q: 지금 환율이 좋은 건가요?

A: 그 답은 누구도 드릴 수 없습니다. 본 글은 전망하지 않습니다. 목표 환율을 정해 알림으로 대응하세요.

정리: 예측이 아니라 규칙으로

기억할 원칙은 하나 — “환율은 예측하지 말고 대응하라.” 목표 환율을 정해 알림 받고, 큰 금액은 나눠 보내고, 정기 송금은 자동화하세요. 비교는 언제나 수수료까지 반영한 한국 수령액으로. 이 세 가지만 지켜도 “최저점 못 맞혀 후회”가 크게 줄어듭니다. 서비스별 비용 비교는 Wise·Remitly·은행 비교 글에서 이어집니다.

다음으로 읽으면 좋은 글

- 미국에서 한국 송금, 어디가 제일 쌀까: Wise·Remitly·은행 비교

- 신용카드로 한국 송금하면 안 되는 이유 (캐시 어드밴스 함정)

- FBAR과 송금: 한국 가족에게 돈 보낼 때 알아야 할 세금

한국어로 인사이트를 받아보세요

신규 카드 출시, 사인업 보너스 알림, 송금·환율 활용 팁을 이메일로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 6월 12일

이 글은 일반적인 안내이며 재무·투자 자문이 아닙니다. 환율은 예측할 수 없고 과거 추세가 미래를 보장하지 않습니다. 수수료·환율·서비스 기능은 변경될 수 있으니, 최종 확인은 각 송금 서비스 공식 채널에서 하시기 바랍니다. 본 글에는 제휴 링크가 포함되어 있으며, 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.