신용카드로 한국 송금하면 안 되는 이유 (캐시 어드밴스 함정)

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 서비스 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오. 이 글은 신용카드 한국 송금 캐시 어드밴스에 대한 실용 관점의 솔직한 분석입니다.

송금 한 번에 카드 적립까지 챙기면 좋겠다는 생각, 누구나 한 번쯤 합니다. “어차피 보낼 돈, 신용카드로 결제하면 포인트도 쌓이고 일석이조 아닌가?”

그런데 이 작은 판단 하나가 USD 1,000 송금에 수십 달러를 더 얹는 결과로 돌아오는 경우가 많습니다. 어떤 분은 데빗카드로 보내 거의 공짜로 끝내고, 어떤 분은 신용카드로 보냈다가 캐시 어드밴스 수수료에 즉시 이자까지 물고 후회합니다.

이 글은 그 함정을 최근 수치로 풀어, 왜 송금만큼은 신용카드를 피해야 하는지 정리한 가이드입니다.

신용카드 한국 — 결론 먼저 — 송금은 데빗·은행 이체로

결론부터 단 네 줄로 요약합니다.

- 송금 결제를 신용카드로 하면 캐시 어드밴스(Cash Advance)로 잡힐 수 있습니다 — 일반 구매와 완전히 다른, 훨씬 불리한 규칙.

- 캐시 어드밴스는 수수료 3~5% + 유예 기간 없이 즉시 이자 + 높은 APR(평균 24~25%, 최대 36%)가 한꺼번에 붙습니다.

- 적립(포인트·캐시백)은 거의 제외되고 사용률이 올라가 신용 점수에도 불리합니다.

- 원칙은 하나 — 송금은 은행 이체(ACH)·데빗으로, 신용카드는 일상 결제 적립에만.

Editor의 한마디. “송금도 결제니까 포인트 쌓이겠지”가 가장 비싼 착각이에요. 카드사 눈엔 송금 충전이 “물건 구매”가 아니라 “현금 빌려가기”로 보이거든요. 그 순간 규칙이 통째로 바뀝니다. 적립을 노리다 수수료·이자를 떠안는 거래는 안 하시는 게 이득입니다.

이 글의 정보는 어디서 왔나. 캐시 어드밴스 수수료·APR·유예 기간은 Experian·BankRate·CreditKarma 등 공신력 자료(2025~2026)를, 실제 경고는 한인 송금 커뮤니티 공개 후기(닉네임·플랫폼 비공개)를 사용했습니다. 카드사마다 코딩 방식이 다르니 쓰기 전 직접 확인하세요.

이제 그 결론을 풀어봅니다.

캐시 어드밴스란 무엇인가

신용카드 거래는 크게 둘 — 마트에서 물건을 사는 일반 구매(Purchase)와, 현금성 거래인 캐시 어드밴스(Cash Advance)입니다. ATM 현금 인출이 대표적이고, 송금 서비스 결제(funding), 카지노 칩, 일부 P2P 송금도 여기로 분류될 수 있습니다. 카드사 입장에선 “물건이 아니라 현금을 빌려 가는 것”이라, 일반 구매와 완전히 다른 불리한 규칙이 적용됩니다.

한인 송금 커뮤니티에는 “송금으로 카드 적립 챙기려다 명세서에 Cash Advance가 찍혀 수수료+이자를 물었다”는 경고 후기가 반복해서 올라옵니다. 같은 실수를 막으려는 글이 계속 쌓이는 분야예요.

Editor의 한마디. 핵심은 “내 카드가 송금 충전을 캐시 어드밴스로 보느냐”인데, 카드사마다·서비스마다 달라 예측이 어렵습니다. 그래서 저는 아예 송금 충전엔 신용카드를 안 씁니다. 예외를 따지는 것보다 규칙을 단순하게 두는 게 마음 편해요.

캐시 어드밴스의 네 가지 비용

캐시 어드밴스로 잡히면 네 가지가 한꺼번에 따라옵니다.

- 수수료 3~5% — 거래액의 3~5%(또는 최소 USD 10 중 큰 쪽). USD 1,000이면 수수료만 USD 30~50.

- 유예 기간 없음 → 즉시 이자 — 일반 구매는 마감일까지 갚으면 무이자(보통 21일+)지만, 캐시 어드밴스는 결제 순간부터 이자가 매일 쌓입니다.

- 더 높은 APR — 일반 구매 평균 약 22.25%, 캐시 어드밴스 평균 약 24.5%(보통 25~36%, 최대 36%).

- 적립 제외 + 사용률 악화 — 캐시백·포인트에서 대부분 제외되고, 인출액이 전체 사용률에 합산돼 점수에 불리.

USD 1,000을 신용카드로 송금하면 수수료 USD 30~50에 즉시 이자까지 붙지만, 같은 돈을 Wise·Remitly로 데빗·은행 이체하면 수수료가 훨씬 적고 이자·적립 제외·사용률 함정이 전부 사라집니다.

Editor의 한마디. “포인트라도 받겠지”가 빗나가는 게 이 거래의 가장 허무한 지점이에요. 적립은 0인데 비용은 네 겹입니다. 숫자가 그대로 말해줍니다.

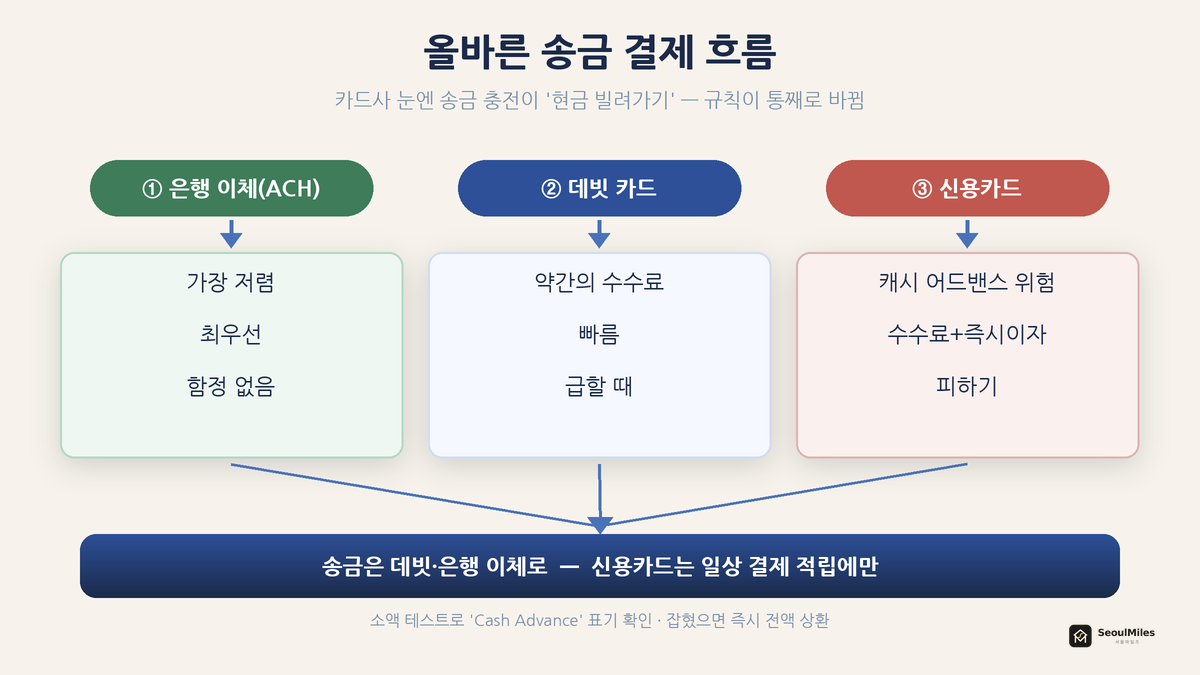

올바른 송금 결제 방법

송금 서비스(Wise·Remitly 등)에서 결제(funding)를 고를 때 순서입니다.

| 결제 방법 | 비용 | 권장 |

|---|---|---|

| 은행 계좌 이체(ACH) | 가장 저렴 | 최우선 |

| 데빗 카드 | 약간의 수수료, 빠름 | 급할 때 |

| 신용카드 | 캐시 어드밴스 위험 | 피하기 |

캐시 어드밴스 회피 체크리스트:

- [ ] 송금 결제 수단을 은행 이체(ACH) 또는 데빗카드로 선택했는가

- [ ] 신용카드를 써야만 한다면, 카드사에 캐시 어드밴스 처리 여부를 먼저 물었는가

- [ ] 소액(USD 1~5)으로 테스트 후 명세서에서 “Cash Advance” 표기를 확인했는가

- [ ] 캐시 어드밴스로 잡혔다면 즉시 전액 상환했는가

Editor의 한마디. 가장 확실한 방법은 소액 테스트예요. USD 5만 먼저 보내보고 명세서를 확인하면, 내 카드·내 서비스 조합이 어떻게 잡히는지 바로 드러납니다. 큰돈 보내기 전 이 한 번이 수십 달러를 지킵니다.

자주 하는 실수 3가지

1. “송금도 결제니까 포인트 쌓이겠지”라고 생각한다

송금 충전은 일반 구매가 아니라 캐시 어드밴스로 재분류될 수 있습니다. 적립은 안 되고 수수료만 붙습니다.

2. 카드사에 확인하지 않고 신용카드를 넣는다

같은 서비스라도 카드사가 캐시 어드밴스로 코딩할지는 예측하기 어렵습니다. 쓰기 전 “Is funding a money transfer treated as a cash advance?”라고 물어보세요.

3. 사인업 보너스를 채우려고 송금을 신용카드로 돌린다

캐시 어드밴스로 잡히면 보너스 적립 대상에서 제외되는 데다 수수료·이자만 떠안습니다. 보너스는 일반 구매로 채우세요.

자주 묻는 질문

Q: 내 카드가 캐시 어드밴스로 잡히는지 어떻게 아나요?

A: 카드사에 “Is funding a money transfer service treated as a cash advance?”라고 묻거나, USD 1~5 소액 테스트 후 명세서의 “Cash Advance” 항목·즉시 이자 여부를 확인하세요.

Q: 송금 서비스의 멤버십·구독료도 캐시 어드밴스인가요?

A: 보통 아닙니다. 구독료·수수료는 일반 구매로 잡혀 적립됩니다. 문제는 “보내는 돈 자체를 신용카드로 충전”할 때 생깁니다.

Q: PayPal·Venmo로 한국에 보내는 건요?

A: 신용카드 충전 시 추가 수수료가 크고 환율도 불리한 편이라, 한국 송금엔 Wise·Remitly가 대체로 낫습니다.

Q: 이미 캐시 어드밴스가 찍혔어요.

A: 이자가 매일 붙으니 가능한 한 빨리 전액 상환하세요. 갚을 때까지 멈추지 않습니다.

정리 — 송금에 신용카드는 가장 비싼 선택

신용카드는 일상 결제에서 적립·보호를 받기엔 훌륭하지만, 송금 결제만큼은 가장 비싼 방법이 되기 쉽습니다. 수수료 3~5%, 즉시 이자, 높은 APR, 적립 제외, 사용률 악화가 한꺼번에 따라오니까요. 기억할 원칙은 하나 — “송금은 데빗·은행 이체로.” 어느 서비스가 가장 유리한지는 Wise·Remitly·은행 비교 글에서 이어집니다.

다음으로 읽으면 좋은 글

- 미국에서 한국 송금, 어디가 제일 쌀까: Wise·Remitly·은행 비교

- 원/달러 환율 타이밍: 송금 시점 정하는 실용적 방법

- FBAR과 송금: 한국 가족에게 돈 보낼 때 알아야 할 세금

한국어로 인사이트를 받아보세요

신규 카드 출시, 사인업 보너스 알림, 송금·환율 활용 팁을 이메일로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 5월 30일

이 글은 일반적인 안내이며 세무·법률 자문이 아닙니다. 캐시 어드밴스 수수료·APR·코딩 방식은 카드 발급사마다 다르고 사전 고지 없이 변경될 수 있으니, 최종 확인은 각 발급사 공식 채널에서 하시기 바랍니다. 본 글에는 제휴 링크가 포함되어 있으며, 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.