Authorized User로 크레딧 빠르게 쌓는 법

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오. 이 글은 Authorized User 크레딧 빌딩에 대한 실용 관점의 솔직한 분석입니다.

미국에 막 도착하면 누구나 같은 벽을 만납니다. 한국에서 30년 신용을 쌓았어도 미국 신용 보고서는 백지입니다. 어떤 분은 이 백지로 6개월을 버리고, 어떤 분은 한 달 만에 점수 700을 손에 쥡니다. 그 차이를 만드는 가장 빠른 지름길 중 하나가 Authorized User(AU, 승인 사용자)입니다.

이 글은 후자가 되시도록, AU가 실제로 점수를 얼마나 올려주는지 최근 데이터와 사례로 검증하고, 누구의 어떤 카드에 올라타야 하는지 정리한 가이드입니다.

저도 도착 직후 신용 기록이 0이었습니다. 그때 누군가 잘 관리된 카드의 AU 자리 하나만 내줬어도 첫 점수가 훨씬 빨리 잡혔을 겁니다. 그래서 이 글을 씁니다.

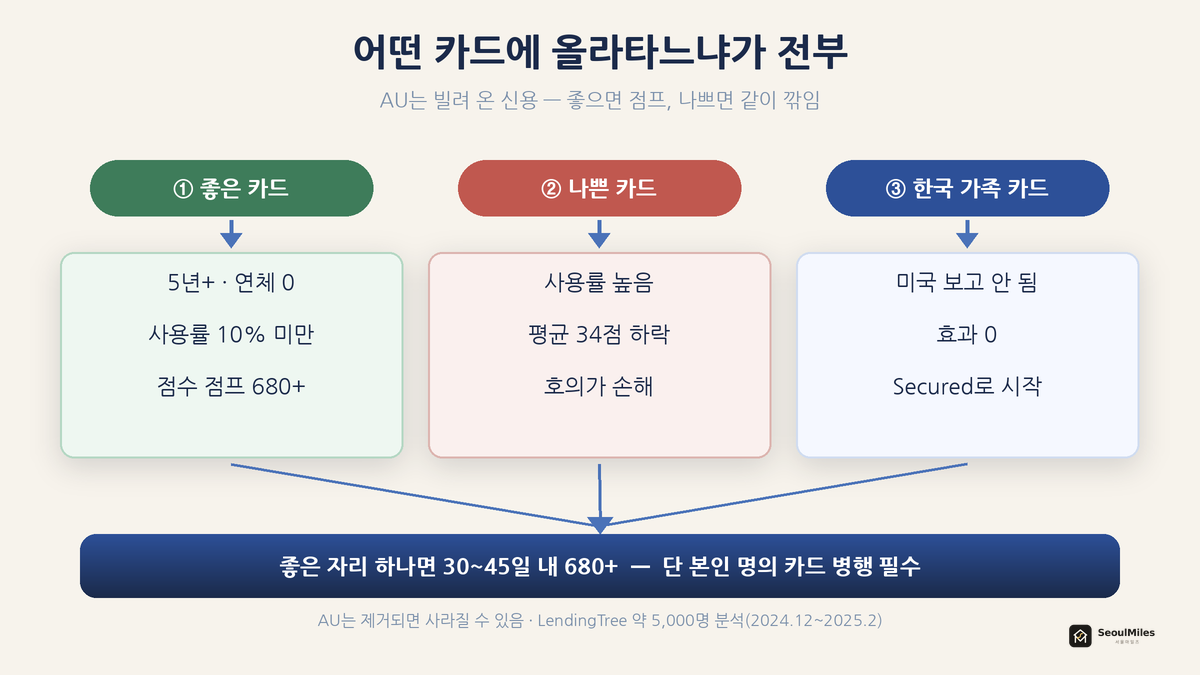

Authorized User — 결론 먼저 — AU는 양날의 칼

긴 글이지만, 결론부터 단 네 줄로 요약해 드립니다.

- AU는 신용 좋은 가족의 카드에 이름을 올려 그 좋은 기록을 내 보고서로 가져오는 합법적 방법입니다(피기배킹).

- 실제 데이터에서 좋은 카드에 올라탄 사람들은 30~45일 안에 절반 가까이가 680+에 도달했습니다.

- 단, 주 명의자 사용률이 높으면 오히려 평균 34점 하락. “누구의 카드냐”가 곧 내 점수의 방향입니다.

- 한국 가족 카드는 효과 0 — 반드시 미국에서 발급된 카드여야 합니다.

Editor의 한마디. AU는 “공짜 점수”처럼 들리지만, 정확히는 빌려 오는 신용이에요. 좋은 걸 빌리면 점수가 뛰고, 나쁜 걸 빌리면 같이 깎입니다. 그래서 저는 늘 같은 말씀을 드려요 — 올라타기 전에 그 카드의 사용률부터 확인하세요. 그게 전부입니다.

이 글의 사례·데이터는 어디서 왔나. 효과 수치는 LendingTree의 실제 소비자 약 5,000명 추적 분석(2024.12~2025.2)과 CFPB 자료를, 실사례는 한인 커뮤니티 공개 후기(닉네임 비공개)를 사용했습니다.

이제 그 결론을 데이터와 사례로 풀어봅니다.

데이터로 본 AU의 실제 효과

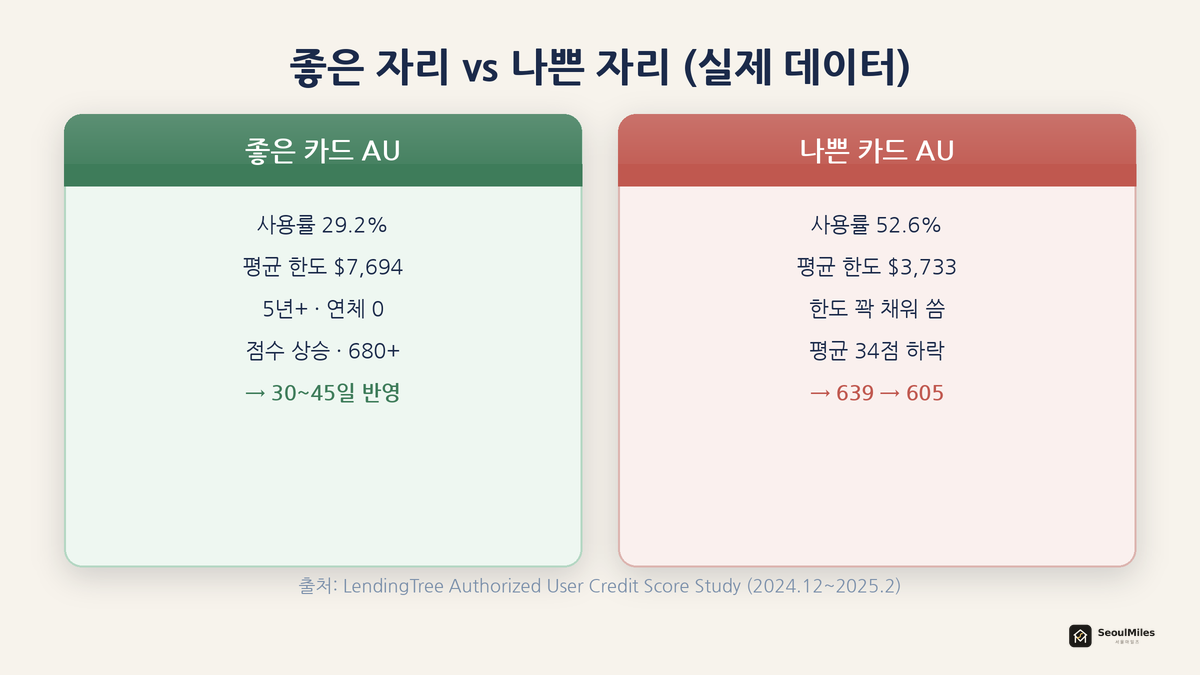

통계로 보면 이렇습니다. “효과가 있다더라”는 말은 많지만 숫자가 더 정확합니다. LendingTree가 2024년 12월~2025년 2월 신용 620~659점대(near-prime) 소비자 약 5,000명의 익명 보고서를 분석한 결과:

- 좋은 카드(낮은 사용률)에 올라탄 그룹은 점수가 올랐습니다. 이 그룹의 평균 사용률 29.2%, 평균 한도 USD 7,694.

- 사용률 높은 카드에 올라탄 그룹은 점수가 평균 34점 하락(639→605). 평균 사용률 52.6%, 평균 한도 USD 3,733.

좋은 조건의 AU가 된 사람들은 30~45일 안에 변화를 봤고 절반 가까이가 680+로 올라섰습니다. 결론은 하나 — AU 효과는 “어떤 카드에 올라타느냐”가 전부입니다.

사례로 보면 이렇습니다. 한 한인 사례(H4 비자 → 영주권)는 배우자의 미국 카드에 4년간 AU로 올라가 기록을 쌓아 두었다가, SSN 발급 직후 Credit Karma 점수가 763점으로 확인됐습니다. 백지에서 시작했다면 불가능했을 출발점이에요. 신규 이민자에게 AU가 가장 극적인 이유가 여기 있습니다 — 백지에 갑자기 “오래된 카드, 완벽한 결제 이력, 낮은 사용률”이 통째로 들어오니까요.

Editor의 한마디. 위 763점 사례의 진짜 교훈은 “4년”이 아니라 “좋은 카드였다”예요. 같은 4년이라도 사용률 높은 카드였다면 점수가 오히려 깎였을 겁니다. AU의 가치는 내가 얼마나 쓰느냐가 아니라 그 카드가 얼마나 좋으냐에서 나옵니다.

좋은 AU 자리의 조건 / 위험한 경우

통계로 보면 이렇습니다. 좋은 자리의 조건은 — ① 카드가 오래됨(5년+), ② 연체 0, ③ 사용률 낮음(10% 미만), ④ 한도 높음(데이터상 상승 그룹 평균 USD 7,694), ⑤ AU를 3대 신용기관에 보고하는 카드. 반대로 주 명의자가 연체하거나 한도를 꽉 채워 쓰면 그 나쁜 기록도 그대로 내 보고서로 옵니다(앞의 34점 하락).

사례로 보면 이렇습니다. 점수를 잘 모르는 지인 카드에 호의로 올라탔다가 손해 본 경우가 실제로 자주 생깁니다. AU는 신뢰할 수 있는 가족의, 잘 관리된 카드여야 합니다.

Editor의 한마디. “올려주기만 하면 고맙지”가 위험한 생각이에요. 사용률 높은 카드는 호의가 아니라 손해입니다. 부탁하기 전에 “그 카드 사용률이 10% 아래냐”를 정중히 확인하는 게 서로에게 좋습니다.

한국 가족 카드는 효과가 없습니다

통계로 보면 이렇습니다. 가장 흔한 오해 — “한국 부모님 카드에 AU로 추가되면 되나요?” → 안 됩니다. 한국 카드사의 AU 등록은 미국 신용 보고서(Experian·Equifax·TransUnion)에 전혀 기록되지 않습니다. 반드시 미국에서 발급된 카드여야 합니다.

가능한 경우는 — 미국에 오래 산 가족, 미국 시민권·영주권 배우자, 미국에서 카드 쓰는 친척이 있을 때입니다. 미국 연고가 없는 신규 도착자라면 AU 대신 SSN 없이 만들 수 있는 신용카드부터 시작하는 게 현실적입니다.

발급사별 AU 보고 정책 (반드시 확인)

통계로 보면 이렇습니다. “AU로 올렸으니 됐겠지”로 끝내면 안 됩니다. 발급사가 AU를 신용기관에 보고하는지, 나이 제한이 있는지 확인하세요.

| 발급사 | AU 최소 나이 | 신용기관 보고 |

|---|---|---|

| American Express | 13세 | 등록 13세부터, 보고 18세부터 |

| Chase | 제한 없음 | 만 18세 이상 보고 |

| Capital One | 없음 | 나이 무관 보고 |

성인 이민자라면 위 세 곳 모두 문제없습니다. 단, 작은 신용조합·소형 발급사는 AU를 보고하지 않기도 하니 등록 전 “Do you report authorized users to all three bureaus?”라고 직접 물어보세요.

AU 등록 체크리스트:

- [ ] 주 명의자 카드가 5년+ · 연체 이력 없음 확인

- [ ] 그 카드 사용률 10% 미만 확인

- [ ] 발급사가 AU를 3대 신용기관에 보고하는지 확인

- [ ] 등록 후 한 달 뒤 Credit Karma·Experian에서 반영 확인

- [ ] 본인 명의 카드 신청도 병행 (AU는 출발점일 뿐)

Editor의 한마디. AU용 실물 카드는 받아도 안 받아도 됩니다 — 카드를 안 써도 신용 효과는 동일해요. “카드 줘야 하나” 부담 없이, 보고만 되면 충분합니다.

자주 하는 실수 3가지

1. 점수 안 좋은 사람의 카드에 올라탄다

사용률 높은 카드는 점수를 깎습니다. 올라타기 전 사용률·결제 이력을 반드시 확인하세요.

2. AU만으로 끝낸다

AU는 빌려 온 신용입니다. 제거되면 그 기록이 사라질 수 있어요. AU로 점수를 띄우는 동안 본인 명의 카드로 독립 신용을 쌓으세요(700 만들기 로드맵).

3. 돈 주고 모르는 사람의 ‘AU 자리’를 산다

‘트레이드라인’을 파는 업체가 있지만, 합법 경계가 모호하고 FICO 8 이후 모델은 인위적 AU를 걸러내도록 설계됐습니다. 가족·신뢰 관계 안에서만 활용하세요.

자주 묻는 질문

Q: AU로 추가되면 점수가 바로 오르나요?

A: 보통 30~45일 내 반영됩니다. 기록이 0이었다면 첫 점수가 한 번에 크게 잡힐 수 있습니다.

Q: 실물 카드를 안 받아도 효과가 있나요?

A: 네. 등록만 되면 카드를 안 써도 기록은 반영됩니다.

Q: AU 효과는 영구적인가요?

A: 아니요. 제거되면 해당 기록이 사라질 수 있어 본인 명의 카드 병행이 중요합니다.

Q: 배우자 카드에 서로 AU로 올리면 둘 다 좋아지나요?

A: 좋은 쪽을 주 명의자로, 약한 쪽을 AU로 올리는 게 정석입니다. 둘 다 사용률이 높으면 효과가 반감됩니다.

Q: ITIN만 있어도 AU가 될 수 있나요?

A: Amex·Chase 등은 AU 등록 시 SSN 또는 ITIN을 받습니다. 등록 전 발급사에 확인하세요.

1~2개월 후 목표

- 첫 신용 점수 생성(백지였다면 680~700대 시작 가능)

- 본인 명의 첫 카드 신청 준비(Secured 또는 무담보)

- 사용률 10% 미만 유지(주 명의자 카드 포함)

여기까지 오면 다음은 본인 명의로 신용을 굳히는 일입니다(700 만들기 로드맵). 출발선이 백지여도, 올바른 자리 하나면 한 달 만에 따라잡을 수 있습니다.

다음으로 읽으면 좋은 글

한국어로 인사이트를 받아보세요

신규 카드 출시, 사인업 보너스 알림, 신용·마일리지 활용 팁을 이메일로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 5월 28일

이 글은 일반적인 신용 관리 안내이며 개인 재무 자문이 아닙니다. 카드사의 AU 정책과 신용기관 보고 방식은 사전 고지 없이 변경될 수 있으니, 최종 확인은 각 발급사·신용기관 공식 채널에서 하시기 바랍니다. 본 글에는 제휴 링크가 포함되어 있으며, 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.