미국 첫 1년, 신용점수 700 만들기 로드맵

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오. 이 글은 미국 신용점수 700 만들기에 대한 실용 관점의 솔직한 분석입니다.

미국에서 신용점수 700은 단순한 숫자가 아니라 하나의 분기점이에요. 700을 넘으시면 괜찮은 신용카드, 자동차 론, 아파트 렌트, 휴대폰 약정에서 거절당하시는 일이 거의 사라집니다. 참고로 2026년 봄 기준 미국 평균 FICO 점수는 714점입니다 — 즉 700은 “평균에 거의 닿는” 현실적인 목표예요.

같은 출발선에서 시작하셨어도 결과는 갈립니다. 어떤 분은 1년이 지나도 점수가 600 초반에 머무시고, 어떤 분은 12개월 만에 700을 넘으셔서 좋은 카드로 졸업하십니다. 그 차이는 재능이 아니라 순서와 습관에서 나와요.

이 글은 첫 카드를 받으신 시점부터 12개월 안에 700에 도달하는 구체적 로드맵입니다. FICO가 공개한 점수 산정 비중, 초기 점수가 확인된 한인 7명의 실제 데이터, Experian의 최근 통계를 한 흐름에 묶었습니다.

저도 미국 도착 직후 신용 기록이 0이었습니다. 무엇을 먼저 해야 하는지 몰라 첫 한 해를 비효율적으로 흘려보낸 경험이 있어요. 그래서 이 글을 씁니다.

미국 신용점수 — 결론 먼저 — 12개월 700까지 무엇이 진짜 중요한가

긴 글이지만, 결론부터 단 네 줄로 요약해 드립니다.

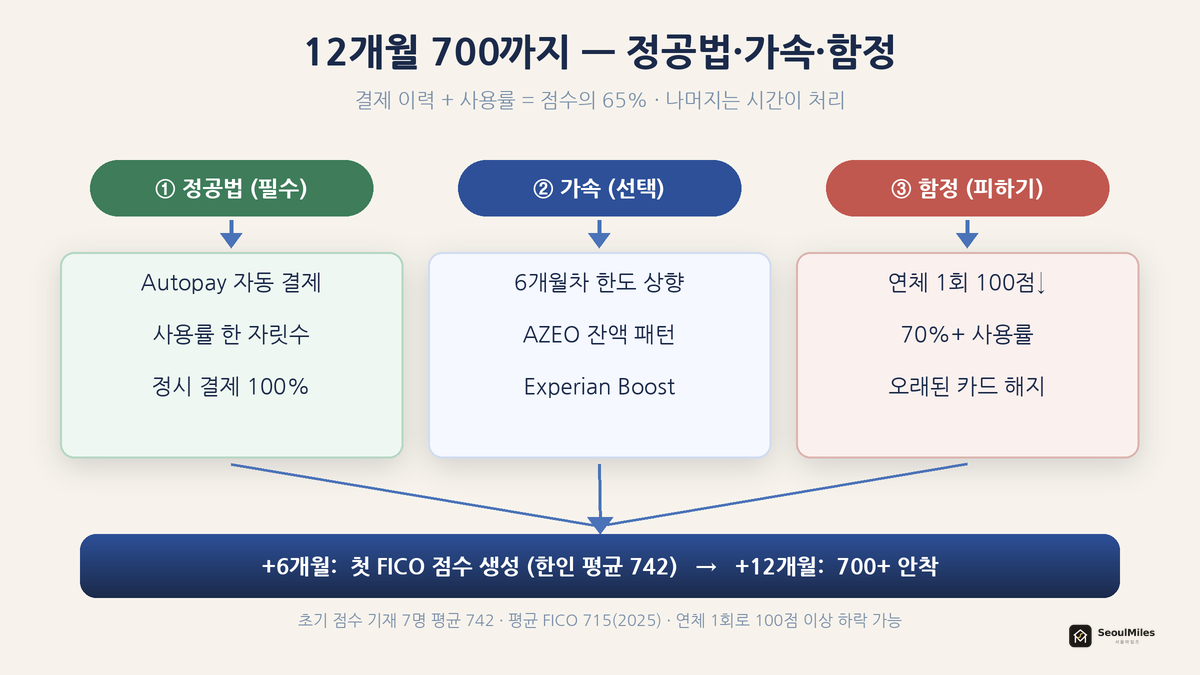

- FICO 점수의 65%는 단 두 가지로 결정됩니다 — 결제 이력 35% + 사용률 30%. 첫 1년에 집중할 곳은 이 두 가지뿐이에요.

- 사용률은 10% 미만이 황금 기준입니다. FICO 800+ 고득점자 평균 사용률이 약 7%, 평균 미국인은 29.1%. 한 자릿수로 떨어뜨리시면 점수가 빠르게 올라갑니다.

- 첫 FICO 점수는 카드 발급 후 약 6개월에 생성되고, 초기 점수가 확인된 7명의 평균은 742점이었어요. 12개월 안 700+는 결코 비현실적인 목표가 아닙니다.

- 이 모든 노력이 무너지는 단 한 가지는 연체. 30일 연체 1회로 100점 이상이 날아갑니다. Autopay는 선택이 아니라 보험입니다.

Editor의 한마디. 12개월 700이라는 목표가 처음 보면 막막하실 수 있는데요 — 사실 절반 이상은 위 네 줄로 결정됩니다. 점수를 빨리 올리는 비법보다 연체 0을 지키는 시스템과 사용률을 한 자릿수로 유지하는 습관 두 가지가 결국 가장 큰 차이를 만들어요. 자세한 근거가 궁금하시면 아래로 내려가시고, 시간이 없으시면 위 네 줄만 기억하셔도 충분합니다.

이 글의 사례는 어디서 왔나. 한인 실사례는 초기 점수가 확인된 7명의 데이터(한인 사례 묶음에서 추림, 닉네임 비공개)를 중심으로, 통계는 FICO·Experian·myFICO 공식 자료를 사용했습니다. 12개월 700 도달은 한인 사례 평균(742점)으로 검증된 현실적 목표입니다.

이제 그 결론을 사례와 통계로 풀어봅니다.

FICO 점수는 무엇으로 결정되나

통계로 보면 이렇습니다. FICO는 점수를 5가지 요소로 계산하며, 각 비중을 공식적으로 공개합니다.

| 요소 | 비중 | 의미 |

|---|---|---|

| 결제 이력 (Payment History) | 35% | 제때 갚으셨는가 |

| 사용률·부채 (Amounts Owed) | 30% | 한도 대비 얼마나 쓰셨는가 |

| 신용 기간 (Length of Credit History) | 15% | 계좌를 얼마나 오래 유지하셨는가 |

| 신규 조회 (New Credit) | 10% | 최근 얼마나 많이 신청하셨는가 |

| 신용 조합 (Credit Mix) | 10% | 카드·론 등 종류가 다양한가 |

핵심은 상위 두 요소(결제 이력 + 사용률)가 점수의 65%를 차지한다는 점이에요. 신용 기간(15%)은 시간이 해결해 주는 영역이고, 신규 조회·신용 조합은 합쳐도 20%에 불과합니다.

사례로 보면 이렇습니다. 한인 사례 중 초기 점수가 확인된 7건(히스토리 6개월~2년 후)의 평균은 742점이었습니다. 가장 높은 분은 763점(H4 → 영주권, 배우자 카드 AU 4년), 가장 낮은 분도 700점 부근(체킹 거래 활용)으로 모두 700 분기점을 넘기셨어요. 그 중 한 분은 사용률 100%를 한 번 실수하셔도 732점까지 회복하셨습니다 — 결제 이력만 깨끗하시면 회복은 빠르다는 증거예요.

Editor의 한마디. 5가지 요소를 다 잘 관리해야 한다고 부담스러워하지 않으셔도 됩니다. 첫 1년은 사실상 두 가지에만 집중하시면 돼요 — “제때 다 갚고, 한도 대비 적게 쓰는 것.” 이게 점수의 65%고, 나머지는 시간이 알아서 처리해줍니다.

사용률이 700의 진짜 열쇠인 이유

통계로 보면 이렇습니다. 가장 빠르게 점수를 올릴 수 있는 지렛대가 사용률(Credit Utilization, 한도 대비 사용 잔액 비율)입니다. 결제 이력은 시간이 쌓여야 하지만, 사용률은 이번 달부터 바로 통제하실 수 있어요.

데이터가 이를 분명히 보여줍니다. Experian 2025 Consumer Credit Review에 따르면 미국 소비자의 평균 카드 사용률은 29.1%이고, 일반적으로 사용률이 30%를 넘으면 점수에 부정적 영향이 커지기 시작합니다. 반대로 FICO 800 이상 고득점자들의 평균 사용률은 약 7%예요.

| 사용률 | 점수에 미치는 영향 |

|---|---|

| 0% (전혀 안 씀) | 오히려 비효율 — “활동 없음”으로 보고될 수 있음 |

| 1~9% | 가장 이상적 (고득점자 평균대) |

| 10~29% | 무난하지만 개선 여지 |

| 30% 이상 | 점수에 부정적 영향이 커지기 시작 |

| 70% 이상 | 점수에 치명적 |

예를 들어 한도 USD 200 카드를 쓰신다면, 마감일 기준 잔액을 USD 2~18(1~9%) 사이로 맞추시는 게 이상적이에요.

사례로 보면 이렇습니다. 한인 사례에서 사용률을 한 자릿수로 유지하시지 못해 점수가 정체된 경우가 한 건 있었고, 반대로 한인 커뮤니티 후기에는 성실 관리로 첫 6개월에 755점까지 도달하신 사례도 있어요. 둘의 차이는 카드의 종류나 한도가 아니라 사용률을 한 자릿수로 묶어 두셨는가였습니다.

Editor의 한마디. 사용률 30%, 10%, 9% — 숫자가 헷갈리실 텐데요. 머리에 하나만 박아 두시면 됩니다 — 마감일에 한 자릿수. 결제일이 아니라 마감일이라는 게 중요해요. 마감일에 잔액이 보고되니, 결제일까지 다 갚으셔도 마감일에 30%였으면 30%로 보고됩니다. 마감일 며칠 전에 미리 한 번 더 갚아 두시면 점수가 빨리 따라옵니다.

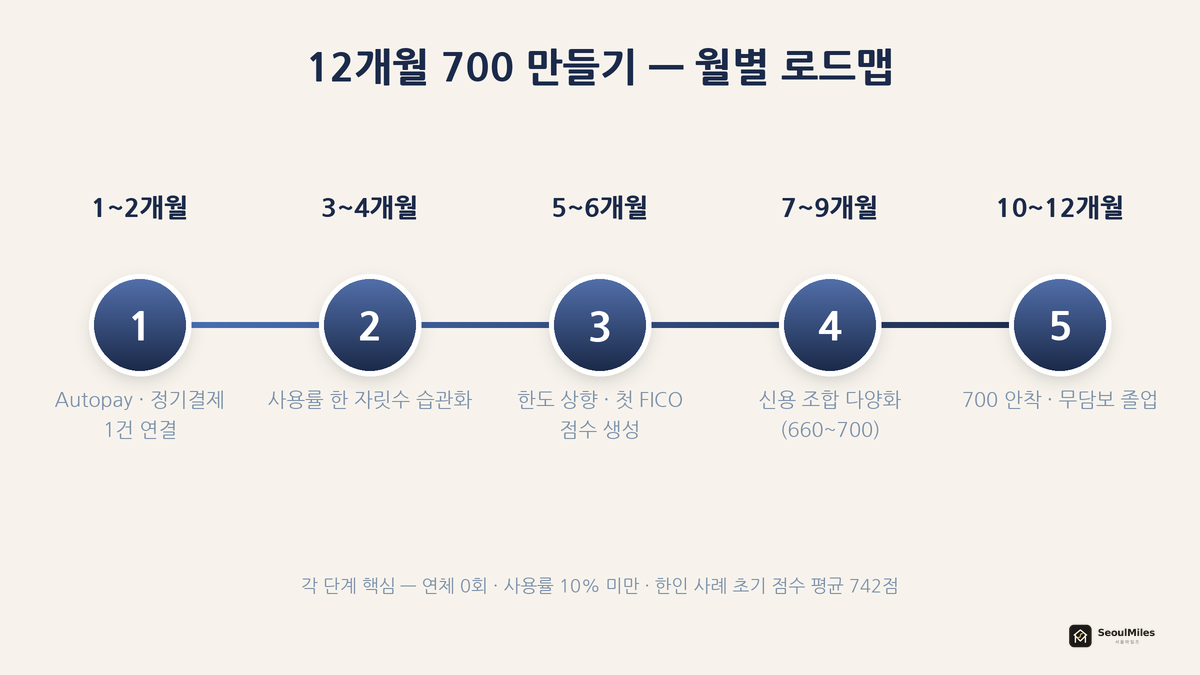

월별 로드맵 — 1~2개월차: 기반 다지기

통계로 보면 이렇습니다. 첫 FICO 점수는 보통 계좌 개설 후 약 6개월의 기록이 쌓여야 생성됩니다(Experian). 이 시기에는 점수가 안 보이셔도 정상이에요. 이 시기에 가장 큰 리스크는 단 하나 — 연체. 30일 연체 1회로 점수가 100점 이상 떨어질 수 있고, 영미권 커뮤니티 myFICO 포럼에는 단 한 번의 연체로 186점이 떨어진 실제 후기도 있습니다.

핵심 행동:

- 첫 카드(Secured 또는 ITIN 카드)에 작은 정기 결제 1건을 자동 연결 (예: 넷플릭스 USD 15)

- Autopay(자동 결제)를 반드시 설정 — 최소 결제액이라도 자동으로 빠져나가게

- 매달 마감일 전 잔액을 한도의 1~9%로 조정

1~2개월차 체크리스트:

- [ ] 카드에 소액 정기 결제 1건 연결

- [ ] Autopay 설정 (최소 결제액 이상)

- [ ] 마감일 잔액 한 자릿수 유지

월별 로드맵 — 3~4개월차: 사용률 습관화

사용률(잔액 ÷ 한도)을 30% 미만, 이상적으로 10% 미만으로 묶어 두시는 시기입니다. 명세서(Statement) 마감일 며칠 전에 잔액을 1~9%로 조정하세요. 카드사는 보통 마감일 잔액을 신용기관에 보고하니까요.

“전액을 미리 다 갚으면” 마감일 잔액이 0으로 찍혀 “사용 안 함”으로 기록될 수 있어요. 소액(1~9%)을 남겨 보고되게 하시는 게 핵심입니다.

월별 로드맵 — 5~6개월차: 두 번째 카드 또는 한도 상향

첫 카드를 6개월 잘 쓰셨다면 한도 상향(Credit Line Increase)을 신청하세요. 한도가 오르면 같은 지출이라도 사용률이 자동으로 낮아집니다.

또는 두 번째 카드를 신청하실 수 있어요. Capital One Quicksilver Secured는 6개월 후 자동 무담보 졸업 검토 대상이 됩니다. KeyBank가 2025년 9월 공개한 담보형 카드 프로그램 데이터에서는 가입자의 59%가 12개월 안에, 88%가 24개월 안에 무담보 카드로 졸업했어요.

이 무렵 첫 FICO 점수가 잡히기 시작합니다.

Editor의 한마디. 첫 점수가 660이든 720이든 너무 일희일비하지 않으셔도 됩니다 — 히스토리가 짧을 때 점수는 원래 변동이 커요. 한인 사례 평균 초기 점수가 742점이라는 게 더 의미 있어요. 6개월 시점에 700이 안 되시더라도 12개월에는 도달이 충분히 가능합니다.

월별 로드맵 — 7~9개월차: 신용 조합 다양화

카드만 있으시면 “신용 조합(Credit Mix)” 항목이 약합니다. 점수의 10%지만 빠진 부분이라 채우시면 효과가 있어요.

- Credit Builder Loan(신용 형성 대출) — Self 같은 서비스로 저축과 신용 빌딩 동시 진행

- 렌트 리포팅 — 월세를 신용 기록에 반영 (자세한 내용은 렌트비로 크레딧 점수 올리기)

이 시점에 보통 660~700 구간에 들어서십니다.

월별 로드맵 — 10~12개월차: 700 안착

- 모든 카드 정시 결제 유지

- 사용률 10% 미만 안정화

- 신규 신청 자제 (하드 풀 최소화)

- 12개월차 700+ 도달이 목표

Editor의 한마디. 매달 잘 가고 있는지 궁금해지시는 시기예요. 그럴 땐 점수 자체보다 세 가지 지표를 보세요 — 연체 0, 마감일 사용률 한 자릿수, 한도 상향 받았는가. 이 셋이 맞으시면 점수는 자연스럽게 따라옵니다. 점수가 일시적으로 떨어져도 한 달 안에 회복되니 조급해하지 않으셔도 돼요.

700을 빠르게 만드는 3가지 가속 기법

1. AZEO (All Zero Except One)

카드가 여러 장이실 때, 한 장만 소액(1~9%) 잔액을 남기시고 나머지는 모두 0으로 결제하시는 방법입니다. FICO 알고리즘이 선호하는 잔액 보고 패턴으로 알려져 있어, 점수를 몇 점에서 수십 점까지 끌어올리는 효과를 보시는 경우가 있어요.

2. 한도 상향으로 사용률 떨어뜨리기

지출을 줄이지 않고도 사용률을 낮추시는 방법입니다. 한도 USD 200에 USD 60을 쓰시면 30%지만, 한도를 USD 600으로 올리시면 같은 USD 60이 10%가 됩니다. 단, 한도 상향 신청 시 일부 카드는 하드 풀이 들어갈 수 있으니, 신청 전 카드사에 “소프트 풀(soft pull)인지” 확인하세요.

3. Experian Boost (무료)

Experian Boost는 휴대폰·공과금·일부 스트리밍 결제 내역을 Experian 신용 기록에 추가해주는 무료 서비스입니다. 단, Experian 한 곳에만 반영되고 모든 점수 모델에 적용되는 건 아니니, 보조 수단으로만 활용하세요.

Editor의 한마디. 세 가지 가속 기법 중 가장 안전하고 효과 빠른 건 한도 상향이에요. 지출 패턴을 바꾸지 않으셔도 사용률이 자동으로 떨어지니까요. AZEO는 카드 여러 장 보유자에게만 유효하고, Experian Boost는 Experian 한 곳에만 반영돼 한계가 있습니다. 6개월차에 한도 상향만 받으셔도 점수가 한 단계 올라가요.

무료 점수 추적 도구

| 도구 | 점수 종류 | 비용 |

|---|---|---|

| Credit Karma | TransUnion·Equifax VantageScore | 무료 |

| Capital One CreditWise | VantageScore (누구나) | 무료 |

| Discover Credit Scorecard | 실제 FICO Score | 무료 (비회원도) |

| Experian | 본인 Experian FICO 8 | 무료 |

Credit Karma가 보여주는 VantageScore는 발급사가 심사에 쓰는 FICO와 다를 수 있어요. 두 점수가 수십 점 차이 날 수 있으니, FICO 점수도 함께 확인하세요. Discover Credit Scorecard는 회원이 아니어도 무료라 한 번씩 들어가 보시면 좋습니다.

점수를 무너뜨리는 4가지 함정

1. 연체

단 1회로 모든 노력이 무너집니다. Autopay는 필수예요.

2. 한도 꽉 채워 쓰기

30% 이상, 특히 70% 이상 사용은 점수에 큰 타격입니다.

3. 오래된 카드 해지

신용 기간(15%)이 줄어 점수가 떨어집니다. 연회비 없는 카드는 가지고 계시는 게 좋아요.

4. 무분별한 신규 신청

짧은 기간에 여러 하드 풀은 위험 신호로 읽힙니다. 카드 신청 사이 최소 3~6개월 간격을 두세요.

Editor의 한마디. 함정 네 가지 모두 한 번에 점수를 떨어뜨리지만, 가장 무서운 건 첫 번째 — 연체입니다. 30일 연체 한 번이면 700점이 600 부근까지 내려갈 수 있어요. 영미권 커뮤니티 myFICO 포럼에 “연체 한 번으로 186점이 떨어졌다”는 실제 후기까지 있습니다. 점수를 빨리 올리는 비법보다 연체 0을 지키는 시스템이 결국 가장 큰 차이를 만드는 이유예요.

자주 하는 실수 4가지

1. 잔액을 너무 일찍 0으로 만든다

마감일에 잔액이 0이면 “사용 안 함”으로 보고될 수 있어요. 매달 전액을 미리 갚으시되, 마감일에는 소액(1~9%)이 남도록 결제 타이밍을 조정하세요.

2. 점수가 6개월간 안 생긴다고 카드를 해지한다

첫 FICO 점수는 최소 6개월이 지나야 생성됩니다. 점수가 안 보이신다고 카드를 닫으시면 시계가 다시 0으로 돌아가요.

3. VantageScore와 FICO를 같은 것으로 본다

Credit Karma의 VantageScore가 720이라고 안심하셨다가, 카드 심사에서 쓰는 FICO가 660이어서 거절당하시는 일이 흔합니다. 두 점수를 구분하세요.

4. 사용률만 보고 결제 이력을 소홀히 한다

사용률(30%)보다 결제 이력(35%)이 비중이 더 큽니다. 사용률을 아무리 잘 관리하셔도 연체 한 번이면 무너집니다. 우선순위는 언제나 정시 결제예요.

자주 묻는 질문

Q: 정말 1년이면 700이 되나요?

A: 연체 없이 사용률 10% 이하를 유지하시면 9~12개월 내 700 도달이 현실적입니다. 한인 사례 평균 초기 점수가 742점이라는 게 그 근거예요. 다만 신용 기간(15%)은 시간이 필요하므로 750~800 이상은 보통 2~3년이 더 걸립니다.

Q: 점수가 갑자기 떨어졌어요. 왜죠?

A: 가장 흔한 원인은 (1) 마감일에 높은 잔액이 보고됨, (2) 새 카드 신청으로 하드 풀, (3) 오래된 카드 해지입니다. 세 가지부터 점검하세요.

Q: 카드를 매달 전액 갚는데 점수가 안 올라요.

A: 마감일에 0이 보고되면 “사용 기록 없음”으로 기록됩니다. 마감일 기준 소액(1~9%)이 보고되도록 결제 타이밍을 조정하세요.

Q: 사용률은 카드별로 봐야 하나요, 전체로 봐야 하나요?

A: FICO는 전체 합산 사용률과 카드별 사용률을 모두 봅니다. 그래서 한 장만 한도를 꽉 채우시는 것도 좋지 않아요. AZEO처럼 골고루 낮게 유지하시는 편이 유리합니다.

1년 후 목표

이 로드맵대로 진행하셨다면, 12개월 후 다음 상태를 목표로 하세요.

- FICO 700+ 도달 (평균 714에 근접, 한인 사례 평균 742 부근)

- 전체 사용률 10% 미만 안정화

- 연체 0회 결제 이력

- 카드 2장 + 다른 종류 기록 1건 (렌트 또는 Credit Builder Loan)

여기까지 오시면 다음 단계는 좋은 무담보 카드로 졸업하시고, 신용 기간을 쌓아 750~800대로 올라가시는 일입니다. 출발선이 백지였더라도, 순서대로만 하시면 첫 1년 안에 충분히 따라잡으실 수 있어요. 조급해하지 않으셔도 됩니다.

다음으로 읽으면 좋은 글

- 미국 도착 첫 30일: 크레딧 빌딩 시작 사례들 — 카드 신청 전후 30일 단계별 흐름

- SSN 없이 신용카드 만들기: 한인 사례로 검증한 5가지 카드 (2026) — 첫 카드 선택

- ITIN으로 신용카드 만들기: 완벽 가이드 (2026) — ITIN 보유자 전체 절차

- Authorized User로 크레딧 빠르게 쌓는 법 — AU 4년으로 SSN 직후 763점 도달 사례

한국어로 인사이트를 받아보세요

신규 카드 출시, 사인업 보너스 알림, 신용 관리 팁을 이메일로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 5월 28일

면책 조항. 본 글은 일반 교육 정보, 저자의 의견이 포함되며 개인 재무·세무·법률 자문이 아닙니다. FICO 점수 산정 방식과 카드사 정책은 작성 시점 기준이며 사전 고지 없이 변경될 수 있고, 점수 결과는 개인 상황에 따라 다를 수 있습니다. 최종 확인은 공식 채널에서 하시기 바랍니다. 본 글에는 제휴 링크가 포함되어 있으며, 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.