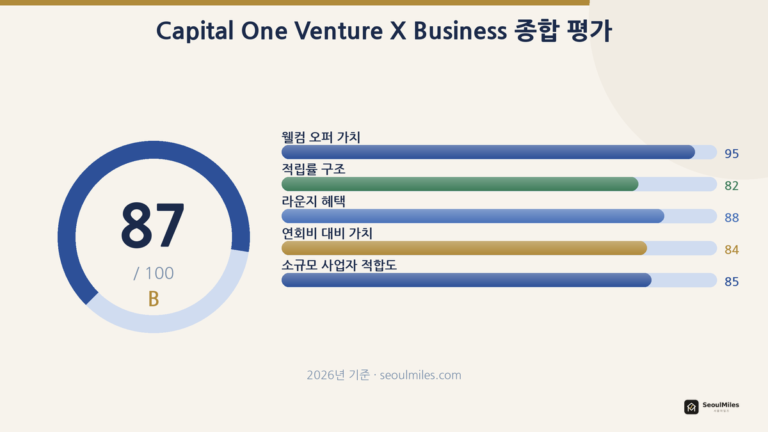

EIN만으로 만들 수 있는 비즈니스 신용카드 (개인 보증 없이?)

본 글에는 제휴 링크가 포함되어 있습니다. 사용자에게 추가 비용은 발생하지 않으며, 카드 추천은 광고비와 무관하게 작성됩니다. 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오. 이 글은 EIN 비즈니스 신용카드 개인보증 없이에 대한 실용 관점의 솔직한 분석입니다.

“SSN 없이, 사업자 번호(EIN)만으로 비즈니스 카드를 만들 수 있나요?” 한인 사업자에게 가장 많이 듣는 질문입니다. 인터넷에는 “EIN만으로 무한정 카드를 받는다”는 광고가 넘치지만, 현실은 훨씬 냉정합니다.

결론부터 — 대부분의 일반 비즈니스 카드는 EIN을 넣어도 개인 보증(SSN)을 함께 요구합니다. 반면 정말로 EIN과 사업 재무만 보는 코퍼레이트 카드도 존재하지만, 누구나 받는 건 아닙니다.

저는 도착 후 SSN이 없어 6개월 동안 첫 카드조차 못 받았습니다. 그때 “EIN만 있으면 된다”는 잘못된 정보에 매달렸다 시간만 버렸습니다. 그래서 이 글을 씁니다.

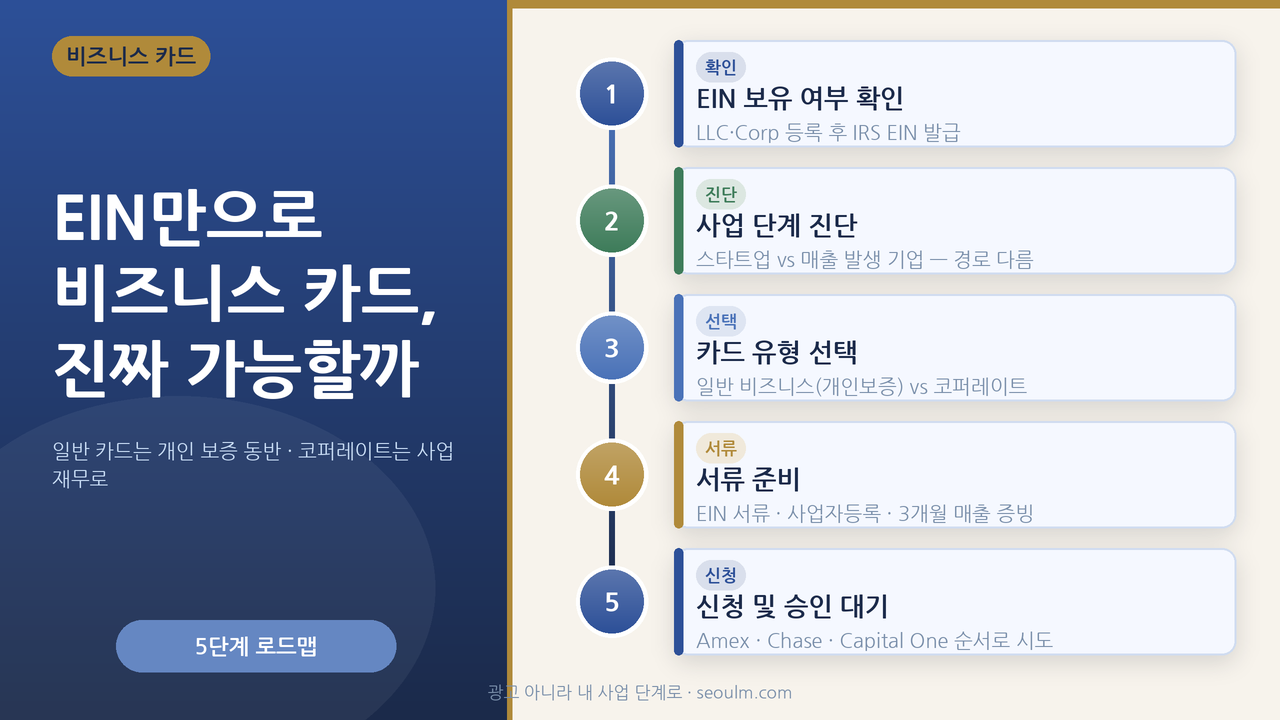

EIN 비즈니스 — 결론 먼저 — 광고가 아니라 내 사업 단계로 판단

긴 글이지만, 결론부터 단 네 줄로 요약합니다.

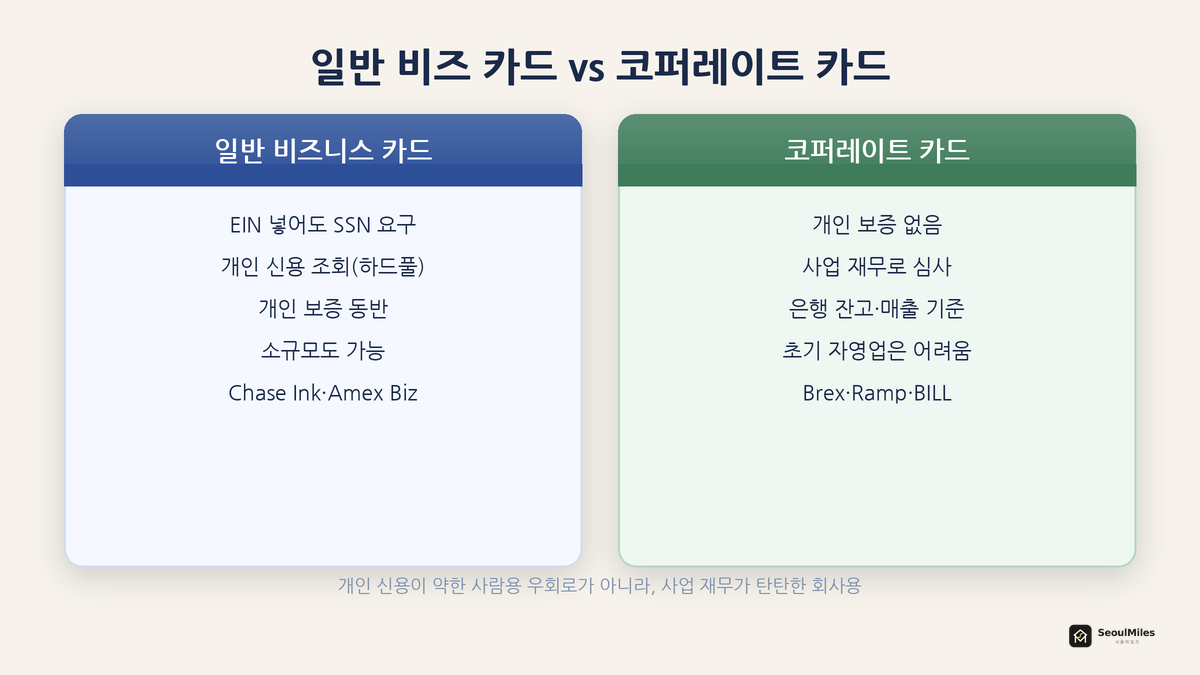

- 일반 비즈니스 카드(Chase Ink·Amex Business·Capital One Spark)는 EIN을 넣어도 거의 항상 개인 보증(SSN, 개인 신용 조회)을 요구합니다.

- 개인사업자(Sole Proprietor)는 EIN 없이 SSN만으로도 신청 가능합니다(단 개인 보증은 따라옴).

- 개인 보증 없는 코퍼레이트 카드(Brex·Ramp·BILL)는 실재하지만, 사업 은행 잔고·매출로 심사합니다.

- 갓 문 연 소규모 자영업은 코퍼레이트 카드 자격이 안 되는 경우가 많습니다. 광고에 휘둘리지 말고 내 단계에 맞는 카드부터.

Editor의 한마디. “EIN만으로 $50,000 보장” 같은 광고를 보면 저는 일단 의심부터 합니다. 발급사는 회수할 근거가 없으면 개인 보증을 잡거든요. 그게 정상이에요. 진짜 EIN-only는 사업 재무가 받쳐줄 때만 열립니다. 내 사업의 실제 단계를 정직하게 보는 게 가장 빠른 길입니다.

이 글의 정보는 어디서 왔나. 발급 요건은 Brex·Ramp·BILL 공식과 카드 전문 매체(Nav·CNBC 등, 2026)를 사용했습니다. 정책은 변경될 수 있으니 신청 전 공식 확인하세요.

이제 그 결론을 풀어봅니다.

개념부터: EIN과 개인 보증

통계로 보면 이렇습니다. 용어가 헷갈리면 광고에 속기 쉽습니다.

- EIN(고용주 식별번호) — IRS가 사업체에 부여하는 번호. 사람으로 치면 사업체의 SSN.

- 개인 보증(Personal Guarantee) — 사업이 빚을 못 갚으면 대표 개인이 책임진다는 약정. 신청 시 SSN으로 개인 신용을 조회(하드 풀).

핵심은 이겁니다 — EIN이 있다고 개인 보증이 면제되는 게 아닙니다. 대부분 카드는 EIN과 개인 보증을 둘 다 요구합니다. 갓 시작한 소상공인은 사업 신용 기록이 거의 없어, 발급사가 대표 개인의 신용을 안전장치로 잡기 때문이에요.

사례로 보면 이렇습니다. “EIN만 넣으면 개인 신용 조회 없이 카드가 나온다”를 믿고 신청했다가 개인 신용 하드풀이 들어간 걸 뒤늦게 안 경우가 흔합니다. 이건 예외가 아니라 거의 모든 일반 카드의 원칙입니다.

Editor의 한마디. EIN을 “개인 신용 우회 치트키”로 파는 콘텐츠가 정말 많아요. 하지만 일반 카드에선 EIN은 그냥 “사업 식별”일 뿐, 개인 보증은 그대로입니다. 이 구분만 해도 헛된 기대를 면합니다.

개인사업자는 EIN 없이도 신청 가능

통계로 보면 이렇습니다. 반전이 있습니다 — 개인사업자(Sole Proprietor)는 EIN 없이 SSN만으로도 비즈니스 카드를 신청할 수 있습니다. 신청서 ‘Business Tax ID’에 EIN 대신 SSN 입력, 사업 형태 ‘Sole Proprietor’ 선택, 사업 시작일·예상 연매출 입력. 정식 법인이 아닌 프리랜서·소규모 자영업자도 가능합니다(단 개인 보증은 따라옴).

사례로 보면 이렇습니다. “EIN을 꼭 만들어야 하나” 고민하던 프리랜서가 SSN으로 Sole Proprietor 신청해 Chase Ink를 받은 경우가 많습니다. EIN을 따로 만들 필요 없이 SSN 하나로 진행되는 것뿐이에요.

Editor의 한마디. EIN 발급이 진입 장벽처럼 느껴지셨다면, 개인사업자는 그 단계를 건너뛸 수 있다는 걸 기억하세요. 다만 “개인 보증 없음”은 아니라는 점도요.

진짜 EIN 기반: 코퍼레이트 카드 3종 (2026)

통계로 보면 이렇습니다. 개인 보증 없이 EIN + 사업 재무만으로 발급하는 카드가 코퍼레이트 카드입니다.

| 카드 | 개인 보증 | 요구 사업 잔고(대략) | 대상 |

|---|---|---|---|

| Brex | 없음 | 약 $50,000+ | VC 투자·매출 규모 스타트업 |

| Ramp | 없음 | 약 $25,000+ | 문턱이 낮은 편, 지출 관리 강함 |

| BILL Spend & Expense | 대체로 없음* | 약 $20,000+ | 운영 기간 길수록 유리 |

- Brex — 개인 보증·개인 신용 조회 없음, 현금 잔고·매출로 한도. 자격 기준이 높음. 2026년 4월 Capital One 인수 완료 — 조건 변경 가능.

- Ramp — 개인 보증 없음, 연결 계좌 약 $25,000+. 지출 자동화가 강력합니다.

- BILL Spend & Expense(구 Divvy) — 대체로 개인 보증 없음이나, 사전 승인 때 대표 신용을 묻거나 서명자 책임 안내가 있어 “100% 무보증”으로 단정은 어렵습니다.

솔직한 한계: 세 카드의 공통점은 “개인 보증 대신 사업 재무를 본다”는 것. 바꿔 말해 사업 계좌에 잔고·매출이 없으면 발급 안 됩니다. 갓 문 연 식당·세탁소·네일샵은 자격이 안 될 가능성이 높아요.

사례로 보면 이렇습니다. 잔고도 매출도 없는데 Brex에 신청해 거절당하고 하드풀만 남긴 사례가 흔합니다. 자격을 모르고 신청하는 것 자체가 시간 낭비예요.

Editor의 한마디. 코퍼레이트 카드는 “개인 신용이 약한 사람을 위한 우회로”가 아니라 “사업 재무가 탄탄한 회사를 위한 카드”예요. 이 방향을 헷갈리면 거절만 쌓입니다.

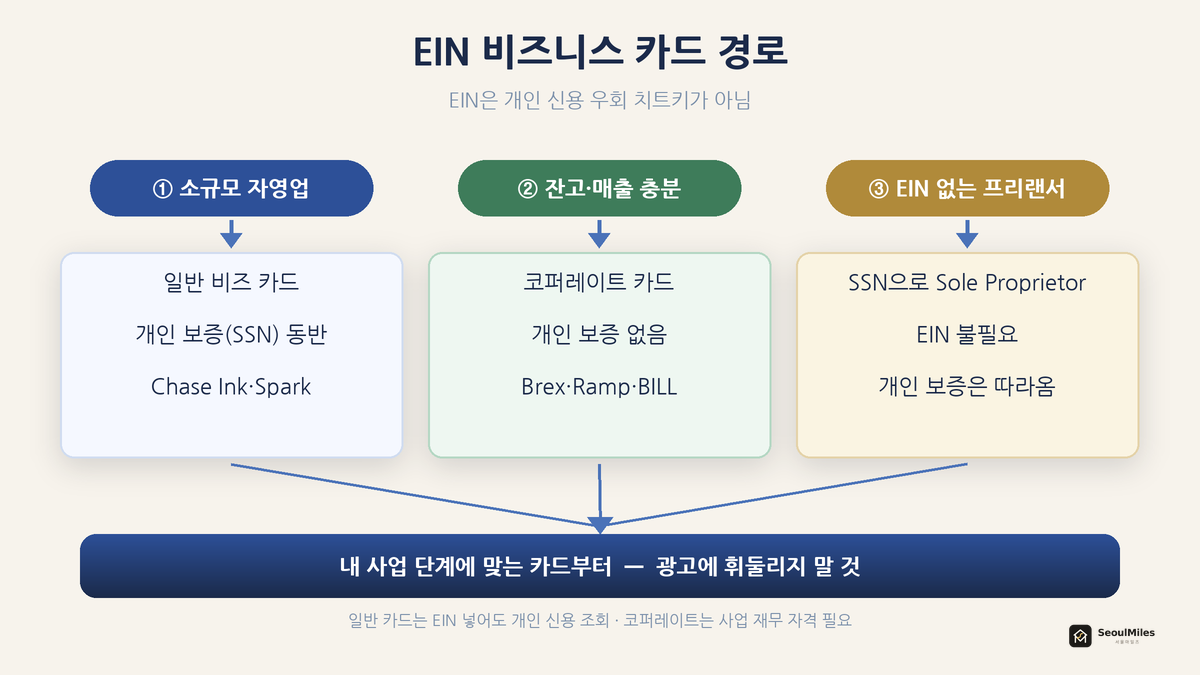

어떤 경로가 내게 맞을까 / 사업 신용 쌓기

| 내 상황 | 현실적 경로 |

|---|---|

| 갓 시작한 소규모 자영업 | 일반 비즈 카드(EIN/SSN + 개인 보증) |

| 매출·잔고 충분한 법인/스타트업 | 코퍼레이트 카드(Brex/Ramp/BILL) |

| EIN 없는 프리랜서 | SSN으로 Sole Proprietor |

| 사업 신용을 따로 쌓고 싶음 | EIN 신청 + 사업 신용 구축 |

장기적으로 사업 신용 점수(D&B PAYDEX)를 개인과 분리해 쌓으면 나중에 무보증 한도를 받기 쉬워집니다.

- [ ] EIN 발급(IRS 무료)

- [ ] 사업 명의 은행 계좌 개설

- [ ] 사업명으로 벤더 크레딧 계정 만들기

- [ ] EIN으로 비즈 카드 발급 후 성실히 사용·상환

- [ ] D&B 등록(D-U-N-S 번호)

자주 하는 실수 3가지

1. “EIN만 있으면 개인 신용 조회를 안 한다”고 믿는다

일반 비즈 카드는 EIN을 넣어도 거의 항상 개인 신용을 조회합니다.

2. 자격도 안 되는데 코퍼레이트 카드부터 신청한다

잔고·매출이 없는데 Brex·Ramp에 신청하면 거절. 내 단계에 맞는 경로부터.

3. “개인 보증 우회” 광고에 속는다

허위 정보로 신청하는 건 절대 금지 — 신용 사기로 이어질 수 있습니다.

자주 묻는 질문

Q: EIN만으로 만들면 개인 신용 조회를 정말 안 하나요?

A: Brex·Ramp 같은 코퍼레이트 카드는 안 합니다. 그러나 Chase Ink·Amex Business 같은 일반 카드는 EIN을 넣어도 조회합니다.

Q: 개인 보증이 있으면 사업 빚이 개인 신용에 영향을 주나요?

A: 정상 사용 시 일부 카드는 개인 보고서에 표시되지 않지만, 연체하면 표시될 수 있습니다.

Q: 비자 신분(F-1, H-1B)이어도 가능한가요?

A: 사업체가 정상 등록되고 합법 운영 가능하면 됩니다. 비자별 제약은 이민 변호사와 확인하세요.

Q: SSN 없이 ITIN만 있는데 신청되나요?

A: 일부 발급사는 ITIN을 받습니다(SSN 없이 만드는 카드, ITIN 가이드).

Q: Brex가 Capital One에 인수됐는데 계속 써도 되나요?

A: 2026년 4월 인수 완료. 당장 중단은 아니지만 조건이 바뀔 수 있으니 신청·갱신 전 공식 확인하세요.

정리하며

- 소규모 자영업이면 개인 보증을 동반하는 일반 비즈 카드가 현실적 출발점입니다.

- 사업 잔고·매출이 충분하면 Brex·Ramp·BILL로 개인 보증 없이 진행하세요.

- 그 사이를 잇는 길은 사업 신용을 차근차근 쌓는 것입니다.

광고에 휘둘리지 마세요. 내 사업의 실제 단계를 정직하게 보고 그에 맞는 카드부터 시작하는 것이 가장 빠릅니다.

다음으로 읽으면 좋은 글

한국어로 인사이트를 받아보세요

신규 카드 출시, 사인업 보너스 알림, 비즈니스 카드 활용 팁을 이메일로 보내드립니다.

관련 글

글쓴이. Sean Kim, SeoulMiles 창업자. 2000년 미국 도착, SSN 없이 6개월 동안 첫 카드를 받지 못한 경험, 이후 개인·비즈니스 카드 다수 보유 경험을 바탕으로 SeoulMiles를 시작했습니다.

최종 업데이트: 2026년 6월 5일

이 글은 일반적인 안내이며, 카드 발급 기준·심사 정책·사업 운영 가능 여부는 사전 고지 없이 변경되거나 신분에 따라 다를 수 있습니다. 신청 전 발급사 공식 페이지에서 확인하고, 사업 형태·비자 관련 사항은 회계사·이민 변호사와 상담해 주십시오. 본 글에는 제휴 링크가 포함되어 있으며, 자세한 내용은 광고 및 제휴 안내를 참조해 주십시오.